Доклад — 3. Двойственные оценки — экономическая интерпретация и свойства

Скачать доклад: 3. Двойственные оценки — экономическая интерпретация и свойства | |||

Рассмотрим экономический смысл двойственных оценок (оценок оптимального плана) на примере экономико-математической задачи наилучшего использования ресурсов (в частности фонда времени работы производственного оборудования), формулируемой с разными критериями оптимальности:

1. Максимум прибыли.

2. Минимум себестоимости.

3. Максимум выпуска продукции в заданном ассортиментном соотношении.

Рассмотрим последовательно формулировку прямых и двойственных задач и проанализируем экономические свойства двойственных оценок в каждом случае.

$ 1 Оценки ресурсов — экономическая интерпретация Каноническая форма дает возможность экономической интерпретации значений двойственных переменных.

а) Предположим что дополнительная переменная Хij отвечающая i-му ограничению является небазисной в точке оптимума а само ограничение имеет вид: E Aij*Xj + Xs = Bi Так как Xs вне базиса равна нулю исходное ограничение E Aij*Xj <= Bi можно рассматривать как равенство в точке _ оптимума, т.е. E Aij*Xj = Bi Теперь по определению относительная оценка этой небазисной переменной — это величина на которую может возрасти целевая функция при увеличении этой переменной на единицу. Так как решение оптимально то относительная оценка положительна (неотрицательна) и поэтому целевая функция должна уменьшаться если дополнительная переменная возрастает и возрастать если дополнительная переменная уменьшается Пусть например i-я компонента вектора ограничений увеличилась на единицу, так что ограничение примет вид

_ E Aij*Xj = Bi + 1 или после перестановки _ E Aij*Xj +(-1) = Bi то есть дополнительная переменная Xs должна принять значение равное -1 чтобы i-ое ограничение оставалось равенством а относительная оценка даст соответствующее приращение целевой функции.

Таким образом относительная оценка i-ой дополнительной переменной дает величину прироста целевой функции на единицу увеличения элемента Bi вектора ограничений. Так как элемент Bi обычно представляет собой объем i-го ресурса то относительная оценка равная Yi называется оценкой ресурса (оценкой единицы i-го ресурса) ибо она представляет относительную ценность единицы дополнительного ресурса. Эти относительые оценки являются маргинальными оценками в том смысле что они действительны лишь при таком диапазоне изменения ресурсов Bi когда текущий базис остается оптимальным.

в) Если дополнительная переменная является базисной в точке оптимума то ее относительная оценка по определению равна нулю. Это также имеет смысл так как если ресурс использован не полностью _ E Aij*Xj < Bi то цена которую мы должны были бы заплатить за дополнительную единицу этого ресурса равна нулю. Это приводит к условию дополняющей нежесткости: В оптимальном решении_ _ или E Aij*Xj = Bi или Yi = 0 (либо и то и другое) _ _ или E Aij*Yi = Cj или Xj = 0 (либо и то и другое) Заметим что переменные Y недопустимы на протяжении всех итераций симплекс-метода до тех пор пока не будет достигнуто оптимальное решение.

Маргинальные ОЦЕНКИ

Оценки ресурсов связаны скорее с ограничениями а не с переменными.

Однако они часто используются для вычисления оценочных или стоимостных показателей, связанных с переменными прямой задачи.

Рассмотрим пример. Пусть в задаче связанной с суточной переработкой нефти некоторая переменная Xj соответствует объему неочищенной нефти закупаемой по цене 12.65 долл/баррель (Сj = -12.65) Существует ограничение сверху на объем закупаемой по этой цене

неочищенной нефти равный 50 тыс.баррель/день.

Это можно записать уравнением: Xj + Xs = 50 Где Xs — это дополнительная переменная. Пусть она имеет относительную оценку равную 1.04 долл/баррель в оптимальном решении — что это означает ? Оценка ресурса неочищенной неочищенной нефти равна 1.04 долл/баррель, но это вовсе не означает, что мы должны были заплатить только 1.04 долл за каждый дополнительный баррель неочищенной нефти. Это означает что мы должны быть готовы заплатить еще по 1.04 долл/баррель за возможность покупать дополнительный объем этой нефти при условии, что последующие закупки будут осуществляться по цене 12.

Это означает, что м должны быть готовы к повышению цены до 12.65 + 1.04 = 13.69 долл/баррель за дополнительную поставку неочищенной нефти.

Заметим, что 13.69 долл/баррель — это равновесная цена при которой мы будем увеличивать нашу целевую функцию Р, если будем покупать по более дешевой цене чем эта: будем уменьшать Р если будем покупать за большую цену: сохраним Р неизменной если будем покупать точно за 13.69 долл/баррель.

Если мы определим что МАРГИНАЛЬНАЯ ОЦЕНКА = РАВНОВЕСНАЯ ЦЕНА ДЕЙСТВИТЕЛЬНАЯ ЦЕНА, то в нашем примере МАРГИНАЛЬНАЯ ОЦЕНКА = 13.69 — 12.65 = 1.04 долл/баррель.

Маргинальная оценка переменной Xj — мэто чистый доход, который может быть получен за каждую единицу Xj закупленную сверх существующего лимита и равна оценке ресурса, то есть двойственной переменной того условия задачи которое ограничивает количество имеющегося ресурса Маргинальная оценка остается постоянной только внутри некоторой окрестности существующего оптимума, соответствующей пределам, внутри которых текущий базис остается оптимальным как при увеличении так и при уменьшении объема ресурсов (объема закупок).

Относительную оценку которая отвечает небазисной переменной равной своей нижней границе часто рассматривают как чистый эффект этой переменной. Если принимают решение (неоптимальное) увеличить небазисную переменную равную своей нижней границе то эта относительная оценка показывает уменьшение Р на единицу увеличения переменной (до некоторых пределов). Здесь относительные оценки

указывают на эффект (убытки), обусловленный отклонением от оптимального решения.

Так как компоненты вектора Aj (где j — номер небазисной переменной) показывают величину изменения значений текущих базисных переменных то их часто называют (маргинальными) нормами замещения, так что Aij — это норма замещения способа производства i на способ производства j.

ДИАПАЗОНЫ УСТОЙЧИВОСТИ

Часто говорят, что постоптимальный анализ — наиболее важная часть линейного программирования и нетрудно понять почему делается такой вывод. Большая часть параметров задачи ЛП точно не известна и на практике обычно берутся приближенные значения, которым должны быть равны эти параметры. Таким образом нас интересуют такие диапазоны изменения этих параметров, в которых оптимальное решение остается оптимальным в том смысле, что не меняется базис.

Таким образом нас интересуют такие диапазоны изменения этих параметров, в которых оптимальное решение остается оптимальным в том смысле, что не меняется базис.

Исследуем три класса параметров: коэффициенты целевой функции Cj компоненты вектора ограничений Bi коэффициенты матрицы Aij

Изменения коэффициентов целевой функции

а) Небазисная переменая

Изменение коэффициента целевой функции небазисной переменной влияет на относительную оценку только этой переменной. Пусть коэффициент целевой функции изменится на величину q тогда _ _ Cj = Cj + q отсюда Dj = Dj — q

Например пусть матрицей А задан производственный процесс и пусть переменная Xj представляет количество некоторого производимого продукта, который может быть продан по цене Cj = 20 долл/ед В оптимальном решении эта переменная небазисная (=0) и ее относительная оценка = 1.40 долл/ед Таким образом если цен возрастет до 21.40 долл/ед продукта то относительная оценка станет = 0 и дальнейшее увеличение цены приведет к отрицательной относительной оценке. Это означает что текущее решение перестает быть оптимальным. В таком случае выгодно производить продукт представленный переменной Xj Следовательно 21.40 долл/ед продукта это равновесная цена для Xj , при любой более низкой цене оптимальное решение будет состоять в том чтобы совсем не производить этот продукт ( Xj остается небазисным) а при более высокой цене выгодно ввести Xj в базис. Для небазисной переменной диапазон устойчивости в котором Cj может меняться так чтобы текущее решение оставалось оптимальным задается выражением _ _ Cj + q, где -оо < q <= Dj и где Dj — относительная оценка переменной Xj отвечающая оптимальному решению. Заметим что при любом отрицательном q относительная оценка этой переменной останется положительной.

Это означает что текущее решение перестает быть оптимальным. В таком случае выгодно производить продукт представленный переменной Xj Следовательно 21.40 долл/ед продукта это равновесная цена для Xj , при любой более низкой цене оптимальное решение будет состоять в том чтобы совсем не производить этот продукт ( Xj остается небазисным) а при более высокой цене выгодно ввести Xj в базис. Для небазисной переменной диапазон устойчивости в котором Cj может меняться так чтобы текущее решение оставалось оптимальным задается выражением _ _ Cj + q, где -оо < q <= Dj и где Dj — относительная оценка переменной Xj отвечающая оптимальному решению. Заметим что при любом отрицательном q относительная оценка этой переменной останется положительной.

Многие ППП ЛП дают информацию и о диапазоне изменения переменной Xj (от нулевого до некоторого предельного значения) при котором не происходит смены базиса. Если q = Dj то относительная оценка = 0 что означает что Xj можно увеличивать не меняя значения целевой функции. Предельное значение до которого можно увеличивать Xj определяется формулой MIN (B/Aj)i Например предположим что в оптимальном решении вектор базисных переменных, -1 -1 текущий вектор ограничений B=B * b и вектор Aj=B *aj заданы в виде:

Предельное значение до которого можно увеличивать Xj определяется формулой MIN (B/Aj)i Например предположим что в оптимальном решении вектор базисных переменных, -1 -1 текущий вектор ограничений B=B * b и вектор Aj=B *aj заданы в виде:

X5 3.2 0.6

Xb = X1 B = 1.5 Aj = 0.3

X6 5.6 -1.2

Тогда получаем MIN (Bi/Aij) = 1.5/0.3 = 5.0

Таким образом мы можем сделать вывод о том что при цене в 21.40

долл/ед продукта или более становится выгодным производить продукт

Xj то есть продукт которому отвечает переменная Xj ; на каждую

единицу произведенного продукта Xj переменные X5 X1 X6 уменьшаются

соответственно на 0.6 0.3 -1.2 единиц. Если мы произведем 5.0 ед

продукта Xj то переменная X1 обратится в нуль и дальнейшее

увеличение Xj потребует смены базиса. Заметим, что мы получили всю

информацию не решая задачу заново, для продолжения анализа нам

потребуется лишь выполнить операцию исключения соответствующую

изменению базиса.

i/Aij>0 i/Aij<0

Если отсутствуют коэффициенты Aij < 0 то q < +oo и аналогично если нет Aij > 0 то q > -oo Например пусть оптимальное решение задано следующим образом:

Максимизировать Р= 31.5 -3.5X4 -0.1X3 -0.25X5

При условиях X1 = 3.2 -1.0X4 -0.5X3 -0.60X5 /> X2 = 1.5 +0.5X4 +1.0X3 -1.00X5

X6 = 5.6 -2.0X4 -0.5X3 -1.00X5

Если коэффициент целевой функции переменной X2 станет равным С2 + q то относительные оценки небазисных переменных изменятся следующим образом:

_

_ D4 = 3.5 + q*(-0.5)

_ D3 = 0.1 + q*(-1.0)

D5 = 0.25 + q*(+1.0)

Заметим что величины Aij имеют знаки противоположные тем, что приведены выше.

Диапазон значений для q вычисляется в соответствии с формулой:

(0.25/-1.0) <= q <= MIN (3.5/0.5 , 0.1/1)

-0.25 <= q <= 0.1

Если q принимает значение равное одной из двух границ то относительная оценка некоторой небазисной переменной становится равной нулю Предельное значение до которого можно увеличивать такую переменную вычисляется как и в предыдущем примере с небазисными переменными

Так в нашем примере при q = 0. 1 относительная оценка переменной X3

равна нулю так что если коэффициент целевой функции переменной X2

увеличится на 0.1 или более станет выгодно производить X3 и мы

сможем производить MIN {3.2/0.5 , 5.6/0.5} = 6.4 единиц X3 когда X1

обратится в нуль и потребуется изменение базиса.

1 относительная оценка переменной X3

равна нулю так что если коэффициент целевой функции переменной X2

увеличится на 0.1 или более станет выгодно производить X3 и мы

сможем производить MIN {3.2/0.5 , 5.6/0.5} = 6.4 единиц X3 когда X1

обратится в нуль и потребуется изменение базиса.

Подведем итог:

1. Существует диапазон изменения q коэффициентов целевой функции как базисных так и небазисных переменных в которых текущее оптимальное решение остается оптимальным. Для небазисных переменных существует только верхняя граница диапазона изменения q ; для базисных переменных обычно существует и нижняя и верхняя граница.

При значении коэффициента целевой функции, выходящем за пределы этого диапазона текущее оптимальное решение становится неоптимальным, так как появится небазисная переменная с отрицательной относительной оценкой.

2. 2. Изменение коэффициента целевой функции базисной переменной приводит к изменению значения целевой функции.

3. Эффект от изменения коэффициентов целевой функции можно рассматривать с двух позиций: с точки зрения сбыта нас интересуют равновесные цены; с точки зрения производства нас интересует диапазон изменения коэффициентов целевой функции, в пределах которого текущий план ( представленный текущим базисом ) остается оптимальным.

Изменение компонент вектора ограничений

Рассмотрим влияние изменения = Bi + q для некоторого 1 <= i <= m Обычно принято рассматривать случай, когда компонента Bi является правой частью ограничения-неравенства в которое введена дополнительная переменная. Мы хотим определить такой диапазон изменения Bi в котором текущее решение остается оптимальным. В случае ограничения-равенства мы могли бы рассматривать соответствующую искусственную переменную как неотрицательную дополнительную (которая должна быть небазисной в допустимом решении)

а) Базисная дополнительная переменная

Если дополнительная переменная i-го ограничения базисная то это ограничение не является активным в точке оптимума. Анализ прост: значение дополнительной базисой переменной дает диапазон изменения, в котором соответствующая компонента Bi уменьшается (увеличивается в случае ограничения типа =>).

Решение остается допустимым и оптимальным в диапазоне Bi + q, где -Xs <= q <= +oo для ограничений типа <= -oo <= q <= Xs для ограничений типа => Здесь Xs — значение соответствующей дополнительной переменной.

Например рассмотрим ограничение-неравенство: 3X1 + 4X2 + 7X3 <= 100 Приведем его к равенству введя дополнительную переменную 3X1 + 4X2 + 7X3 + X4 = 100 Если в оптимальном решении X4 = 26 то оставшиеся переменные удовлетворяют неравенству: 3X1 + 4X2 + 7X3 <= 74 а также любому неравенству того же вида со значением правой части большим 74.

б) Небазисная дополнительная переменная

Если дополнительная переменная небазисная и равна нулю, то исходное ограничение-неравенство является активным в точке оптимума. На первый взгляд может показаться что так как это ограничение активное то отсутствует возможность изменения значения правой части такого ограничения, в частности возможность уменьшения значения Bi (для ограничений типа <=). Оказывается что изменяя вектор В мы меняем также вектор Xb и так как существует диапазон изменений в котором Xb неотрицателен, то решение остается еще и оптимальным в том смысле, что базис не меняется. (Заметим что при этом изменяется значение как Xb так и Р).

Рассмотрим ограничение:Ak1X1+Ak2X2 +…+Xs = Bk где Xs — дополнительная переменная. Пусть теперь правая часть станет равной Bk + q, тогда уравнение можно переписать так: 1.1) Ak1X1+Ak2X2 +…+(Xs-q) = Bk Так что (Xs — q) заменяет Xs Следовательно, если в оптимальном решении переменная Xs небазисная и равна нулю то мы имеем Xb = B — As*(-q) где As — столбец конечной таблицы соответствующий Xs.

Так как Xs должен оставаться неотрицательным то мы получаем соотношение: B — As*(-q) => 0 которое определяет диапазон изменения q:

MAX {Bi/-Ais} <= q <= MIN {Bi/-Ais}

i/Ais>0 i/Ais<0

Если нет ни одного Ais > 0 то q > -oo,

а если нет ни одного Ais < 0 то q < +ooДля ограничений типа => q меняет знак, так как вместо неравенства E AijXj => Bi мы можем рассматривать

-E AijXj <= -Bi

Поэтому в уравнении 1.1) вместо +(Xs-q) мы должны писать -(Xs+q).

Снова рассмотрим пример:

Максимизировать Р= 31.5 -3.5X4 -0.1X3 -0.25X

При условиях X1 = 3.2 -1.0X4 -0.5X3 -0.60X5

X2 = 1.5 +0.5X4 +1.0X3 -1.00X5

X6 = 5.6 -2.0X4 -0.5X3 -1.00X5

Пусть X4 — дополнительная переменная некоторого ограничения i (типа <=). Если компонену Bi изменить на величину q, мы получим:

X1 = 3.2 - 1.0*(-q)

X2 = 1.5 + 0.5*(-q)

X6 = 5.6 - 2.0*(-q)

3.2 1.0

то есть B = 1.5 As = -0.5

5.6 2.0

Тогда,

X1 => 0 при 3.2 - 1.0*(-q) => 0, то есть q => 3.2/-1.0,

X2 => 0 при 1.5 + 0.5*(-q) => 0, то еасть q <= 1.5/0.5,

X6 => 0 при 5.6 - 2.0*(-q) => 0, то есть q => 5.6/-2.0

Значит q может меняться в диапазоне:

MAX {3.2/-1.0; 5.6/-2.0} <= q <= 1.5/0.5,

то есть -2.8 <= q <= 3.0

ВЫРОЖДЕННОСТЬ

1. Вырожденность прямой задачи>

Вырожденное решение прямой задачи характеризуется тем, что его

базисная компонента равна нулю. Вырожденность прямой задачи может

часто проявляться через промежуточные (неоптимальные) вырожденные

базисные решения. Так например не произойдет улучшения целевой

функции от введения в базис переменной, для которой положительна

соответствующая компонента вектор а Aq.

Так например не произойдет улучшения целевой

функции от введения в базис переменной, для которой положительна

соответствующая компонента вектор а Aq.

Возможен случай, когда прямая задача ЛП имеет вырожденное промежуточное но невырожденное оптимальное решение. Если оптимально решение прямой задачи вырождено, то двойственная задача имеет бесконечно много оптимальных решений.

2. Вырожденность двойственной задачи

С вырожденностью двойственной задачи мы сталкиваемся, когда относительная оценка, отвечающая небазисной переменной, равна нулю.

Это означает, что небазисная переменная может увеличиваться, не меняя при этом значения целевой функции. Если такая нулевая относительная оценка соответствует оптимальному решению, то

имеется множество оптимальных решений так как Р не меняется).

ЗамЗаметим, что мы получили вырожденное решение двойственной задачи, отвечающее границе диапазоа устойчивости коэффициента целевой функции, а также вырожденное решение прямой задачи соответствующее границе диапазона устойчивости компоненты вектора ограничений.

© Реферат плюс

Dvoystvennost_v_lineynom_programmirovanii — презентация онлайн

Похожие презентации:

Методы оптимизации

Задачи и методы оптимального планирования

Прямая и двойственная задачи и их решение симплекс-методом

Экономическая интерпретация двойственных задач линейного программирования

Методы решения ЗЛП. Двойственность. Анализ оптимальных решений ЗЛП. (Леция 3)

Двойственность линейного программирования

Двойственный симплекс-метод

Экономико-математические методы и модели. Теоремы двойственности

Математические методы принятия оптимальных решений

Теория двойственности в линейном программировании

1 Двойственность в линейном программировании ЭКОНОМИЧЕСКАЯ ИНТЕРПРЕТАЦИЯ ДВОЙСТВЕННОСТИ Двойственные ЗЛП: постановка Правила получения двойственной задачи из задачи исходной 1.Если в исходной задаче ищется максимум целевой функции, то в двойственной ей – минимум.

2.Коэффициенты при переменных в целевой функции одной задачи являются свободными членами системы ограничений другой задачи.

3.В исходной ЗЛП все функциональные ограничения — неравенства вида “≤ ”, а в задаче, двойственной ей, – неравенства вида “≥ ”.3 Правила получения двойственной задачи из задачи исходной4.

Коэффициенты при переменных в системах ограничений взаимно двойственных задач описываются матрицами, транспонированными относительно друг друга.5.

Число неравенств в системе ограничений одной задачи совпадает с числом переменныхв другой.

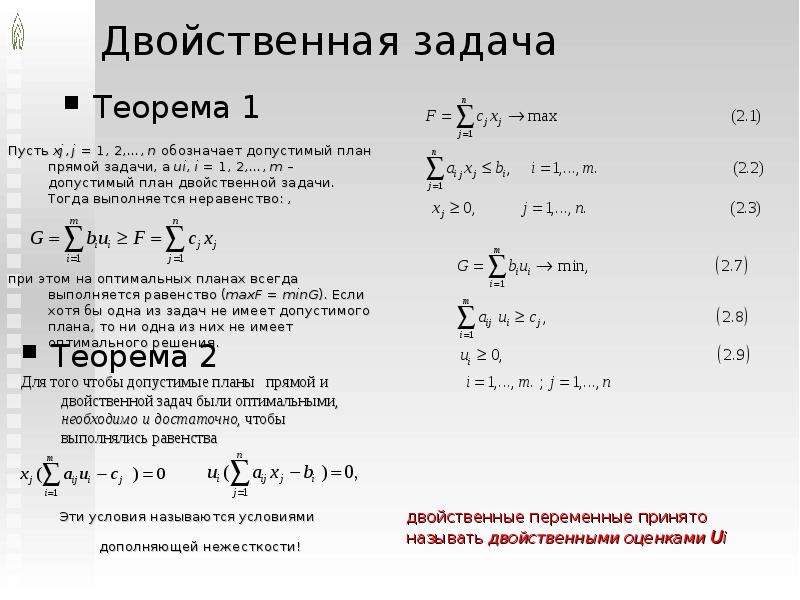

6.Условие неотрицательности переменных сохраняется в обеих задачах.4 Теоремы двойственности Теорема 1 Если одна из двойственных задач имеет конечный оптимум, то другая также имеет конечный оптимум, причем экстремальные значения целевых функций совпадают: Если целевая функция одной из двойственных задач не ограничена , то условия другой задачи противоречивы.5)(min)(max*YLXL= Теоремы двойственности Теорема 2 (о дополняющей нежесткости).

Для того чтобы X*=(x1* ,…xn* ) и Y*=(y1* ,…,ym* ) являлись оптимальными решениями, соответственно, прямой и двойственной задач) необходимо и достаточно, чтобы выполнялись следующие соотношения:6,01*=−∑=mijijjcyax.01*=−∑=njiijibxay Теоремы двойственности Вывод из теоремы 2 Если компонент оптимального решенияxj* больше нуля, то при подстановке в соответствующее ограничение двойственной задачи оптимального решения Y* это ограничение обращается в верное равенство, и наоборот.7 Теоремы двойственности Теорема об оценках.

Значения переменных yi* в оптимальном решении двойственной задачи представляют собой оценки влияния свободных членов bi в системе ограничений прямой задачи на величину целевой функции L(X*): Компоненты оптимального решения двойственной задачиyi* принято называть двойственными оценками .

В экономике употребляется также термин « объективно обусловленные оценки».

На свойствах двойственных оценок базируется экономико- математический анализ распределения ресурсов. 8ibXLy∂=)(* Пояснение теоремы об оценках Пусть L* — максимальное значение дохода в задаче (I).

8ibXLy∂=)(* Пояснение теоремы об оценках Пусть L* — максимальное значение дохода в задаче (I).

Если запасы ресурсов , i=1,…,m изменить, то может измениться и максимальный доход L*.

Это означает, что L* является функцией от ресурсов , i=1,…,m, т.е.

Оптимальное значение двойственной переменной числено равно дополнительному доходу при увеличении i-го ресурса на единицу, если величина является достаточно малой по сравнению с величиной .

Отсюда очень важное практическое применение.

Пусть L*- максимальное значение дохода в задаче (I).

Тогда, изменяя i-й ресурс на единицу, получим новое значение максимального дохода по формуле или более общий вид9 Свойства двойственных оценок Свойство 1.

Оценки как мера дефицитности ресурсов.

Двойственные оценки отражают сравнительную дефицитность факторов производства.

Чем выше величина оценки , тем выше дефицитность i-го ресурса.

Факторы, получившие нулевые оценки, не являются дефицитными и не ограничивают производство. 10 Свойства двойственных оценок Свойство 2.

10 Свойства двойственных оценок Свойство 2.

Оценки как мера влияния ограничений на значение целевой функции.

Величина двойственной оценки какого-либо ресурса показывает, насколько возросло бы максимальное значение целевой функции, если бы объем данного ресурса увеличился на единицу.

Значение объективно обусловленной оценки называют теневой ценой ресурса.

Теневая цена — это стоимость единицы ресурса в оптимальном решении.

Однако нужно учитывать, что двойственные оценки позволяют измерить эффективность лишь незначительного изменения объема ресурсов.

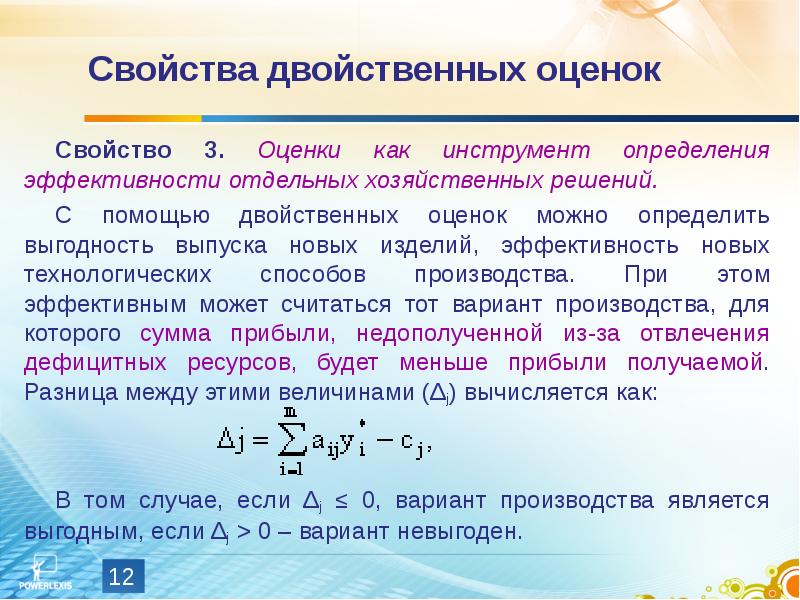

При значительных изменениях может быть получен новый оптимальный план и новые двойственные оценки.11 Свойства двойственных оценок Свойство 3.

Оценки как инструмент определения эффективности отдельных хозяйственных решений.

С помощью двойственных оценок можно определить выгодность выпуска новых изделий, эффективность новых технологических способов производства.

При этом эффективным может считаться тот вариант производства, для которого сумма прибыли, недополученной из-за отвлечения дефицитных ресурсов, будет меньше прибыли получаемой.

Разница между этими величинами (Δj ) вычисляется как: В том случае, если Δj ≤ 0, вариант производства является выгодным, если Δj > 0 – вариант невыгоден.12 Свойства двойственных оценок Свойство 4.

Оценки как мера относительной заменяемости ресурсов с точки зрения конечного эффекта.

Например, отношение показывает, сколько единиц k-го ресурса может быть высвобождено при увеличении объема i-го ресурса на единицу, для того чтобы максимум целевой функции остался на прежнем уровне;

или наоборот, сколько единиц k-го ресурса необходимо дополнительно ввести при уменьшении на единицу объема i-го ресурса, если мы хотим, чтобы значение целевой функции не изменилось.13*kiy

English Русский Правила

Статистически двойные распределения и оценки

Прикладная математика

Том 5 №6 (2014 г.), идентификатор статьи: 44594, 6 страниц DOI:10.4236/am.2014.56091

Статистически двойные распределения и оценка

Битюков Сергей 1,2 , Красников Николай 2,3 , Саралис Надараджа 4 , Смирнова Вера 1 9001 1

1 Институт физики высоких энергий, Протвино, Россия

2 Институт ядерных исследований РАН, Москва, Россия

3 Объединенный институт ядерных исследований, Дубна, Россия

4 Школа математики Манчестерского университета, Манчестер, Великобритания

Эл. находится под лицензией Creative Commons Attribution International License (CC BY).

находится под лицензией Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

Поступила в редакцию 24 января 2014 г.; пересмотрено 24 февраля 2014 г.; принято 4 марта 2014 г.

АННОТАЦИЯ

Восстановление параметра путем измерения случайной величины, зависящей от параметра, является одной из основных задач статистики. В статистическом выводе концепция доверительного распределения и, соответственно, доверительной плотности часто широко упоминается как функция распределения в пространстве параметров, которая может представлять доверительные интервалы всех уровней для интересующего параметра. В этой короткой заметке обсуждается понятие статистически двойственного распределения. На основе свойств статистически двойственных распределений предлагается метод восстановления доверительной плотности параметра.

Ключевые слова: Теория распределения, Доверительное распределение, Измерение, Теория ошибок, Анализ данных: Алгоритмы и реализация, Управление данными

1. Введение

Введение

Обозначим наблюдаемое количество событий в простом пуассоновском процессе. Его распределение может быть описано гамма-случайной величиной с функцией плотности вероятности (PDF), которая выглядит как вероятность Пуассона:

где — переменная и — параметр (в случае распределения Пуассона — параметр и является переменной). Это означает, как показано ниже, что мы можем оценить значение и ошибку параметра распределения Пуассона с помощью среднего значения случайной величины Пуассона и с помощью соответствующего гамма-распределения. Такой подход верен и в случае нормального распределения, распределения Коши, распределения Лапласа, обратного гамма-распределения.

Назовем такие распределения, которые позволяют поменять местами параметр и переменную, сохраняя ту же формулу распределения вероятностей, статистически двойственными распределениями [1] . Статистическая двойственность такого типа во многих случаях может быть использована для построения доверительных интервалов для параметров.

В следующем разделе мы покажем, что распределения Пуассона и гамма-распределения являются статистически двойственными распределениями, а нормальное распределение и распределение Коши являются статистически самодвойственными распределениями. Применение статистической двойственности для оценки параметров обсуждается в разделе 3.9.0006

2. Статистически двойственные распределения

Определение: Если функция может быть выражена как семейство PDF-файлов для переменного заданного параметра и семейство PDF-файлов для переменного заданного параметра, так что , то и называются статистически двойственными.

Это определение является чисто вероятностным (и в этом смысле частотным). Тем не менее рассматриваемые статистически двойственные распределения также принадлежат к сопряженным семействам, определенным в байесовской системе (см., например, [2]).

Статистическая двойственность распределения Пуассона и гамма-распределения следует на простом примере. Рассмотрим гамма-распределение с ФПВ

Заменив, и на а, и, соответственно, получим следующую формулу для ФПВ

где а — параметр масштаба, а n + 1 > 0 — параметр формы . Если a = 1, то PDF будет

Если a = 1, то PDF будет

(1)

Распределение Пуассона является популярной моделью для подсчетов. Например, если имеется n событий определенного вида, то разумно сказать

(2)

Можно видеть, что параметр и переменная в уравнениях (1) и (2) поменялись местами. В остальном формулы идентичны. В результате эти распределения (гамма и Пуассона) являются статистически двойственными распределениями. Эти распределения связаны тождеством [3] (это тождество возникает в других формах в [4]-[6] )

(3)

для любых и целых чисел.

Другим примером статистически двойственного распределения является нормальное распределение со средним значением а и дисперсией:

где x — действительная переменная, а — параметры. Здесь мы можем поменять местами параметр и переменную x, не меняя формулу PDF. Он позволяет оценить параметр по среднему значению x. В этом случае новый pdf с переменной и параметрами равен

.

Следовательно, нормальное распределение можно назвать статистически самодуальным распределением. Тождество, аналогичное (3), равно

Тождество, аналогичное (3), равно

или просто

(4)

для любых действительных b, c и d.

Распределение Коши также имеет статистическую самодвойственность, как и нормальное распределение. PDF распределения Коши равен

, где — реальная переменная, а — реальный параметр. Здесь мы можем поменять параметр и переменную, не изменяя pdf. В этом случае

Следовательно, распределение Коши также является статистически самодуальным распределением. Тождество, аналогичное (4),

для любых вещественных, c и d.

То же свойство применимо и к некоторым другим распределениям, например к распределению Лапласа.

3. Оценка параметров

Тождество (3) можно записать в виде [7]

(5)

, то есть

для любого и и неотрицательного целого числа.

Определение доверительного интервала для параметра Пуассона [7]

(6)

где

Это определение согласуется с тождеством (5). Это контрастирует с другими частотными определениями доверительных интервалов. Правая часть (6) представляет частотное определение.

Это контрастирует с другими частотными определениями доверительных интервалов. Правая часть (6) представляет частотное определение.

Предположим, что это PDF параметра Пуассона1, если количество наблюдаемых событий равно. Это условный PDF. Из формул (1), (5) следует, что есть гамма-ФПВ.

С другой стороны: если не равно этой pdf и pdf параметра Пуассона есть какая-то другая функция, то

(7)

Это тождество верно для любого, и. Сумма в левой части определяет граничные условия на доверительном интервале.

Если мы вычтем уравнение (7) из уравнения (5), то мы получим

Мы можем выбирать произвольно. Выберем их так, чтобы на интервале не было равно. Например, и. В этом случае имеем

и, следовательно, противоречие (т.е.) везде, кроме конечного множества точек). В результате мы можем смешивать байесовские и частотные вероятности без логических противоречий. Тождество (5) не оставляет места ни для какого априора, кроме унифицированного априора const2. На самом деле, это показывает, что PDF представляет собой «плотность уверенности» [9].] 3.

На самом деле, это показывает, что PDF представляет собой «плотность уверенности» [9].] 3.

Статистически двойственные распределения позволяют поменять местами параметр и случайную величину. Это означает, что можно построить доверительный интервал для параметра гамма-распределения (уравнение (1)), поскольку

Для нормального распределения тождество (4) можно записать как

(8)

для любого и .

Это тождество (8) также показывает, что условное распределение (если есть наблюдаемое значение) истинного параметра подчиняется нормальному распределению со средним и дисперсией (здесь, в отличие от предыдущего примера, является несмещенной оценкой параметра). В результате мы можем построить распределение ошибок и доверительных интервалов для 4 , с учетом систематики и статистических неопределенностей в соответствии со стандартным анализом ошибок [14] .

При распределении Коши

для любого и. Это означает, что «доверительная плотность» параметров распределения Коши сама по себе является плотностью вероятности Коши.

4. Выводы

Мы обсудили понятие статистически двойственного распределения. Обсуждается связь между измерением случайной переменной и оценкой данного параметра распределения для трех пар статистически дуальных распределений.

Предлагаемый подход позволяет построить распределение оценки параметра распределения с использованием статистически двойственных распределений. Например, доверительная плотность параметра распределения Пуассона может быть построена методом Монте-Карло с использованием свойств статистически двойственных распределений [15]. Это понятие используется для построения единого подхода к ошибкам измерения и отсутствующим данным [16] . Численный пример использования статистической двойственности для построения доверительных интервалов рассмотрен в работе [17] .

Таким образом, статистическая двойственность дает четкую частотную интерпретацию «доверительной плотности» параметра. Это позволяет легко строить доверительные интервалы.

Благодарности

Авторы признательны В. А. Качанову, Луи Лайонсу, В.А. Матвееву и В.Ф. Образцову за полезные замечания, Р.Д. Казинсу, Ю.А. П. Гуз, Г. Кахриманис, В. Таперечкина и К. Вулз за плодотворные обсуждения. Работа поддержана грантом РФФИ 13-02-00363.

А. Качанову, Луи Лайонсу, В.А. Матвееву и В.Ф. Образцову за полезные замечания, Р.Д. Казинсу, Ю.А. П. Гуз, Г. Кахриманис, В. Таперечкина и К. Вулз за плодотворные обсуждения. Работа поддержана грантом РФФИ 13-02-00363.

Список литературы

- Битюков С.И., Красников Н.В., Смирнова В.В. и Таперечкина В.А. (2006) Статистически двойные распределения в статистическом выводе. В: Lyons, L. and Unel, M.K., Eds., Proceedings of Statistical Problems in Particle Physics, Astrophysics and Cosmology, Imperial College Press, Oxford, England, 102. http://dx.doi.org/10.1142/9781860948985_0023

- Бернардо, Дж. М. и Смит, А. Ф. М. (1994) Байесовская теория. Джон Уайли и сыновья, Чичестер.

- Битюков С.И. (2002) О значении сигнала при наличии систематических и статистических неопределенностей. Journal of High Energy Physics, 09, 060. http://dx.doi.org/10.1088/1126-6708/2002/09/060

- Джейнс, Э.Т. (1983) Доверительные интервалы против байесовских интервалов. В: Rosenkrantz, RD, Ed.

, ET Jaynes: Papers on Probability, Statistics and Statistical Physics, D. Reidel Publishing Company, Dordrecht, 165.

, ET Jaynes: Papers on Probability, Statistics and Statistical Physics, D. Reidel Publishing Company, Dordrecht, 165. - Frodesen, AG, Skjeggestad, O. and Toft, H. (1979) Вероятность и статистика в физике элементарных частиц. Universitetsforlaget, Берген-Осло-Тромсё, 97.

- Казинс, Р.Д. (1995) Почему не каждый физик байесовец? American Journal of Physics, 63, 398.

- Битюков С.И., Красников Н.В., Таперечкина В.А. (2000) Доверительные интервалы для параметра распределения Пуассона. Препринт ИФВЭ 2000-61, Протвино.

- Казелла, Г. и Бергер, Р.Л. (2001) Статистический вывод. 2-е издание, Даксбери Пресс.

- Эфрон, Б. (1998) Р. А. Фишер в 21 веке. Statistical Science, 13, 95.

- Се, М. и Сингх, К. (2013) Доверительное распределение, оценка частотного распределения параметра: обзор. Международное статистическое обозрение, 81, 3–39..

- Шведер, Т. и Хьорт, Н.Л. (2003) Частотные аналогии априорных и апостериорных значений, эконометрика и философия экономики.

Princeton University Press, Princeton, 285.

Princeton University Press, Princeton, 285. - Битюков С., Красников Н., Надараджа С. и Смирнова В. (2010) Распределения достоверности статистических выводов. Материалы конференции AIP, 130, 346. http://dx.doi.org/10.1063/1.3573637

- Fisher, R.A. (1930) Обратная вероятность. Труды Кембриджского философского общества, 26, 528.

- Иди, В.Т., Дриджард, Д., Джеймс, Ф.Е., Рус, М. и Садулет, Б. (1971) Статистические методы в экспериментальной физике. Северная Голландия, Амстердам.

- Битюков С.И., Медведев В.А., Смирнова В.В. и Зерний Ю.В. (2004) Экспериментальная проверка функции плотности вероятности истинного значения параметра распределения Пуассона путем однократного наблюдения за количеством событий. Ядерные приборы и методы в физических исследованиях Раздел A: Ускорители, спектрометры, детекторы и сопутствующее оборудование, 534, 228-231. http://dx.doi.org/10.1016/j.nima.2004.07.092

- Блэквелл, М., Хонакер, Дж. и Кинг, Г. (2012) Множественное переоценивание: унифицированный подход к ошибкам измерения и отсутствующим данным.

Политическая методология, Комитет по концепциям и методам, серия рабочих документов, документ 36.

Политическая методология, Комитет по концепциям и методам, серия рабочих документов, документ 36.

ПРИМЕЧАНИЯ

1 , , априорных распределений называется сопряженным для семейства F, если апостериорное распределение находится в семействе для всех, всех априорных и всех возможных данных x.

2 Байесовские методы предполагают, что где априорная PDF для.

3 Доверительная плотность является естественным понятием в частотной концепции доверительных распределений -. Доверительные распределения — это способ представить все возможные доверительные интервалы. Площадь под доверительным распределением между любыми двумя точками дает уверенность в том, что значение параметра будет лежать между этими точками. В байесовской нотации доверительную плотность можно рассматривать как апостериорную PDF с предположением, что у нас есть однородная априорная вероятность.

4 В этом случае определение доверительных интервалов как

где — наблюдаемое значение 𝑥, и совпадает с определением доверительных интервалов, введенным Р. А. Фишером.

А. Фишером.

[PDF] Оценка параметров трехмерного местоположения с использованием двойных числовых кватернионов

Оптимальная оценка положения объекта с одного вида в перспективе

Авторы представляют метод надежной и точной оценки вращения и перемещения между камерой и трехмерным D объект на основе точечных и линейных соответствий и продемонстрировать надежность метода по отношению к шуму изображения и ошибкам сопоставления.

Трехмерное отслеживание точек и оценка положения космического объекта с использованием стереоизображений

Новый метод трехмерного отслеживания на основе стереокамеры, который объединяет точечную кинематику, связанную с каждым визуальным элементом, в фильтрах Калмана, который использует оптический поток и стереосоответствие видимые, преимущественно зеркальные детали на поверхности целевого спутника.

Оценка позы и движения с использованием расширенной фильтрации Калмана на основе двойного кватерниона

- Дж. Годдард, М. Абиди

Машиностроение

Электронная визуализация

- 1998

Представлено решение задачи дистанционного трехмерного (3-D) измерения для динамической системы, имеющей последовательность двумерных изображений интенсивности движущегося объекта и по сравнению с точечным методом IEKF с использованием вращения и перемещения, чтобы показать относительные преимущества.

Оценка позы и движения с использованием расширенной фильтрации Калмана на основе двойного кватерниона

- Дж. С. Годдарда, М. А. Абидиб

Машиностроение

- 2008

Представлено решение задачи дистанционного трехмерного (3-D) измерения динамической системы, имеющей последовательность двумерных (2-D) изображений интенсивности движущегося объекта. . 3-D…

. 3-D…

Оптимальная оценка положения объекта с одного ракурса

- R. Horaudl, Yassines, D., T., Pharnt

Информатика

- 2019 902 09

Метод надежной и представлена точная оценка поворота и перемещения между камерой и точками и линиями трехмерного объекта, а также подробный отчет о вычислительных аспектах метода оптимизации доверенной области.

Оценка позы и движения по зрению с использованием расширенной фильтрации Калмана на основе двойного кватерниона

- Дж. Годдард, М. Абиди

Инженерное дело sertation представляет решения проблемы дистанционного измерения для динамической системы задана последовательность двумерных изображений интенсивности объекта, где положения признаков объекта известны относительно базовой системы отсчета и где положения признаков неизвестны относительно базовой системы отсчета.

Трехмерная поза в реальном времени и соответствие из последовательностей стереоизображений с помощью комбинаторной оптимизации

- Б. Райчев, Юсуке Кимура

Информатика, математика

Международная объединенная конференция по нейронным сетям (IJCNN) 2012 г. 9000 6

- 2012

Используется новый алгоритм PC-SCO, основанный на стохастической комбинаторной оптимизации, который значительно ускоряет метод кватернионов, используемый для выравнивания позы, что позволяет выполнять отслеживание в режиме реального времени.

Новый надежный геометрический алгоритм для оценки движения по изображениям дальности

Анализ расширяет работу Часлза для задач машинного зрения, предоставляя явное представление параметров движения на основе использования расстояния между характерными точками и информации об углах, а также дает четкое представление о количестве решений параметров движения.