«От старого до самого последнего младенца» – Картина дня – Коммерсантъ

300 лет назад, в 1721 году, началось предварительное подведение итогов первой переписи людей податного состояния, начатой по указу Петра I от 26 ноября 1718 года. Однако даже предварительные оценки показали, что полученные данные ревизии душ, мягко говоря, не соответствуют действительности и нуждаются в суровой перепроверке. Вслед за контрольным сбором сведений наступил этап вынесения приговоров виновным в обманах, причем число подлежащих наказанию фальсификаторов привело в оторопь даже самого царя-реформатора.

«Взять сказки у всех, дать год сроку, чтоб правдивые принесли»

«Взять сказки у всех, дать год сроку, чтоб правдивые принесли»

«Более никаких податей и работ не будет»

Благое с виду начинание царя и великого князя Петра Алексеевича повергло его подданных в состояние неподдельного ужаса. Хотя в общем-то ничего особенно нового не произошло. На всем протяжении своего правления самодержец множество раз решал возникающие у казны проблемы, запуская руку, образно говоря, в карманы обывателей. Вот и на этот раз государь решил переложить все содержание своей регулярной армии на народ. Причем на постоянной основе.

На всем протяжении своего правления самодержец множество раз решал возникающие у казны проблемы, запуская руку, образно говоря, в карманы обывателей. Вот и на этот раз государь решил переложить все содержание своей регулярной армии на народ. Причем на постоянной основе.

Монарх, по его собственному представлению, действовал совершенно правильно и справедливо. Всех подданных он счел необходимым разделить на тех, кто служит государю, и тех, кто эту службу должен оплачивать, для чего последних следовало переписать и взять на учет. Однако в указе, подписанном Петром I 26 ноября 1718 года, не говорилось конкретно о размерах грядущих выплат. Не могло успокоить подданных и милостивое уточнение в этом царском повелении, обещавшее отмену других сборов помимо устанавливаемой подати:

«С них более никаких податей и работ не будет, разве нечаемое какое нападение неприятельское, или домашнее какое замешание».

Но царь регулярно вел войны и вряд ли вспомнил бы при очередном сборе средств, неприятель или он сам был зачинщиком конфликта.

Однако самым пугающим выглядело то, что царским указом предусматривались весьма эффективные меры против тех, кто собирался уклониться от переписи. Если помещик или вотчинник скрывал от занесения в сказки своих крестьян мужского пола, то донесший об этом получал утаенное. Это право распространялось и на тех, кто проводил перепись. Если он обнаруживал крестьян, не внесенных в сказку, то «оные крестьяне с их землею и всем отданы будут тому переписчику».

Перекрыт был и обычный способ решения всех вопросов с чиновниками. Доноситель, сообщивший о коррумпированном переписчике, получал все крестьянские души, которые с его помощью были освобождены от обложения. А для виновного указом предусматривалось суровое наказание за подлоги:

Славившийся своей нетерпеливостью царь, ко всему прочему, установил очень жесткие для той эпохи временные рамки для исполнения указа — «дать на год сроку». А тот, кто надеялся, что перепись и обложение коснется только помещичьих крестьян, довольно скоро понял, насколько ошибся.

22 января 1719 года Правительствующий сенат обнародовал царский указ, уточняющий и разъясняющий порядок сбора сказок. Как следовало из него, переписи подлежали все дворцовые и прочие государевы, патриаршие, архиерейские, монастырские, церковные, помещичьи и вотчинные крестьяне. Наравне с ними следовало переписать однодворцев и татар.

«Кроме,— говорилось в указе,— завоеванных городов и Астраханских и Уфимских Татар и Башкирцев и сибирских ясачных иноземцов, о которых будет определение впредь».

Уточнялось и то, кто подлежит записи:

«По именам есть мужска пола всех, не обходя от старого до самого последнего младенца, с летами их».

Указ требовал, чтобы все сказки были обязательно подписаны землевладельцами, приказчиками, старостами или выборными от крестьян. А за обман им обещали «всем смертную казнь без всякой пощады». Материальный штраф при этом фактически удваивался — ровно тоже количество крестьян и земли, что полагалось обнаружившим подлог переписчикам или доносчикам, впредь было велено «отписывать на Государя».

А за обман им обещали «всем смертную казнь без всякой пощады». Материальный штраф при этом фактически удваивался — ровно тоже количество крестьян и земли, что полагалось обнаружившим подлог переписчикам или доносчикам, впредь было велено «отписывать на Государя».

Немногим менее строгим было наказание для однодворцев и татар. Их за неправду в сказках полагалось нещадно бить кнутом и забирать с их двора в армию самого подходящего для службы мужчину или юношу.

Не остались без внимания и городские жители. Им пообещали составить указ о порядке их переписи в ближайшее время. Сенат строго указал и на необходимость закончить перепись точно в срок.

17 апреля 1719 года Сенат лишил землевладельцев еще одного способа уклонения от переписи — элементарной неподачи сказок. Неописанные деревни и села становились собственностью самодержца.

Казалось бы, все пути отхода перекрыты и скрыться от ревизии душ не сможет никто. Но, как и обычно на Руси, если где-то есть забор, прорехи в нем обязательно найдутся.

«Всех тех,— говорилось в указе Сената,— от которых оное пренебрежено, сыскав и собрав в Канцелярию, держать на цепях и в железах скованных (не выключая и самого Вице-Губернатора, ежели от него чинилось) не выпуская никуда» (на иллюстрации — Д.Кардовский, «Заседание Сената петровских времен»)

Фото: РИА Новости

«Всех тех,— говорилось в указе Сената,— от которых оное пренебрежено, сыскав и собрав в Канцелярию, держать на цепях и в железах скованных (не выключая и самого Вице-Губернатора, ежели от него чинилось) не выпуская никуда» (на иллюстрации — Д.Кардовский, «Заседание Сената петровских времен»)

Фото: РИА Новости

«И в том их понуждать непрестанно»

Проходили недели и месяцы, а сказки по деревням и обобщающие их документы в Переписную канцелярию, которую по воле царя возглавил бригадир В. Н. Зотов, так и не приходили. Ведь за непредоставление этих бумаг в срок никаких санкций в указах не было. Так что всегда можно было заявить, что, мол, радели государеву делу, да замешкались. А там, гладишь, царь найдет себе новую затею и не вспомнит о ревизии. Или как минимум удастся выиграть время и оттянуть введение пугающей подушной подати.

Так что всегда можно было заявить, что, мол, радели государеву делу, да замешкались. А там, гладишь, царь найдет себе новую затею и не вспомнит о ревизии. Или как минимум удастся выиграть время и оттянуть введение пугающей подушной подати.

При этом данные, что все же изредка доставлялись в Санкт-Петербург, вызывали сомнения в своей точности. И 3 декабря 1719 года Сенат от имени монарха приказал Зотову сравнивать приходящие цифири со сведениями в предыдущих подворных переписях.

На следующий день сенаторы приняли решение о тех чиновниках, кто фактически и, надо полагать, небескорыстно саботировал перепись. Во все губернии были посланы гвардейские солдаты, получившие однотипную инструкцию. В образцовой, данной капралу Семеновского полка Парфену Огурцову, отправленному в Московскую губернию, говорилось:

«Всех тех, от которых оное пренебрежено, сыскав и собрав в Канцелярию, держать на цепях и в железах скованных (не выключая и самого Вице-Губернатора, ежели от него чинилось) не выпуская никуда, пока в оном деле, как Его Царского Величества указ повелевает, совершенно исправятся, и сказки с указанными ведомостьми подадут все, и посланы от них будут исправно, и в том их понуждать непрестанно».

Но что могли поделать гвардейские солдаты и местные власти, если вельможный владелец душ пребывал при дворе в столице и не мог руководить составлением и лично заверить точность сказок? Узнав об этой лазейке, царь 16 декабря 1719 года перекрыл и ее, приказав столичным сановникам без промедления подать сказки в Санкт-Петербурге.

Однако и поднаторевшие в приказных уловках чиновники не сдавались. Под присмотром малосведущих в канцелярских делах гвардейцев, высунув языки от деланного усердия, они составляли документы с различными недочетами — отсутствием отдельных подписей, с недостающими листами обобщающих ведомостей и т. д. Принять такие бумаги бригадир Зотов не мог и отправлял их обратно на места для исправления недоделок. А самодержец, узнав о подобных «неисправах», разрешил Зотову самому наказывать провинившихся.

Вот только, вопреки ожиданиям, утраты интереса к переписи и введению новой подати у монарха не наблюдалось.

Наоборот, он неожиданно начал расширять список категорий подданных, которых следовало переписать.

Полгода было дано на его исполнение, но списки духовных лиц поступали в Переписную канцелярию столь же редко и плохо оформленные, как и прочие документы с мест. Не помогали ни угрозы разнообразных штрафов, ни данное царем бригадиру Зотову право пытать виновных, выясняя зачинщиков задержек сказок и ведомостей. Не возымело действия и напоминание о том, что неописанные деревни и села «отписываются на Государя».

Мало что изменилось и после того, как 28 февраля 1721 года царь приказал переписать в городах посадских и разночинцев. Как и обычно, без всякого отлагательства. Но если после этого и появился некоторый прогресс в сборе данных, то с поправкой на то, что эти данные были сфальсифицированными.

«Лишние» люди тем временем находились в деревне у знакомого помещика, старосты или управляющего. А когда наступал черед переписи там, тех, кого решили скрыть от ревизии, переселяли на время в уже проверенный посад или осмотренную переписчиками деревню. Помощь в раскрытии этой схемы могли бы оказать властям священники, хорошо знавшие свою паству. Но они, прекрасно понимая, что благодаря включению в «списки для сведения» рискуют попасть в податное сословие, сами нередко пользовались тем же приемом.

Получалось, что ситуация окончательно зашла в тупик. Подданные не хотели, а самодержец не мог отступить.

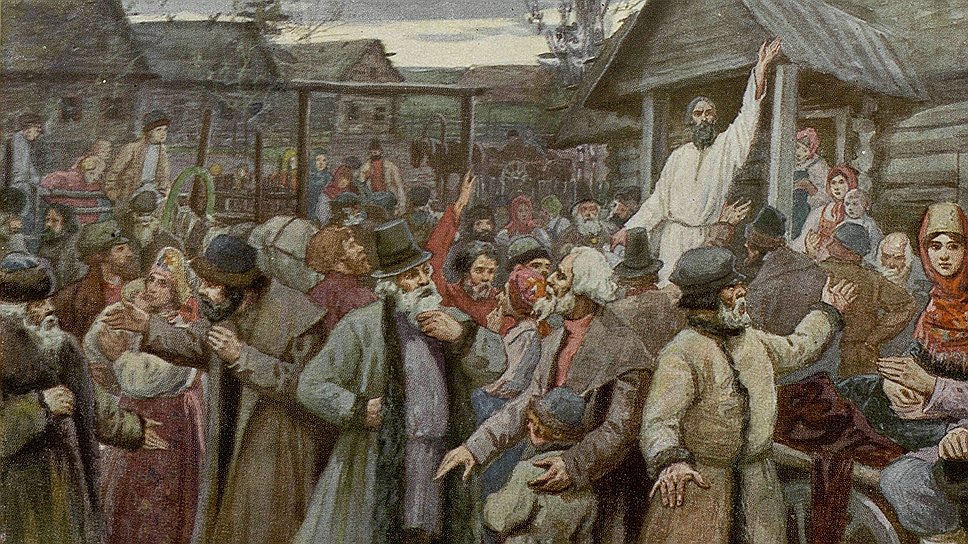

«Подушная подать просуществовала почти без всяких изменений вплоть до 80 годов XIX столетия несмотря на то, что трудность ее для населения была очевидна и для государства» (на иллюстрации – Н. Орлов. «Сбор податей», 1895 год)

Орлов. «Сбор податей», 1895 год)

Фото: РИА Новости

«Подушная подать просуществовала почти без всяких изменений вплоть до 80 годов XIX столетия несмотря на то, что трудность ее для населения была очевидна и для государства» (на иллюстрации – Н. Орлов. «Сбор податей», 1895 год)

Фото: РИА Новости

«Без всякого истязания и штрафа»

Шаг, который царь Петр Алексеевич предпринял 15 марта 1721 года, можно было бы назвать примирительным. Он, по существу, объявил амнистию для уклоняющихся от ревизии. Монарх предлагал как духовным, так и светским лицам, которые были повинны сами в утайке душ или имели занимавшихся тем же старост, приказчиков и управляющих, подать о том покаянные свидетельства губернаторам или воеводам. Про дальнейшее в указе говорилось:

«А вина за тое утайку всем отпущена будет без всякого истязания и штрафа, и из деревень тех утаенных имано не будет».

Для принесения повинной устанавливался срок — до 1 сентября 1721 года. Но примирение оказалось довольно условным. Одновременно решили усилить нажим на местные власти, и Сенат предписал губернаторам и воеводам лично проверять верность сказок и собственноручно подписывать ревизские документы, удостоверяя их правдивость. Однако проблема заключалась в том, что губернаторы физически не могли взять на себя эти обязанности. Ведь иначе им пришлось бы прекратить заниматься всеми остальными делами.

Одновременно решили усилить нажим на местные власти, и Сенат предписал губернаторам и воеводам лично проверять верность сказок и собственноручно подписывать ревизские документы, удостоверяя их правдивость. Однако проблема заключалась в том, что губернаторы физически не могли взять на себя эти обязанности. Ведь иначе им пришлось бы прекратить заниматься всеми остальными делами.

Довериться же переписчикам они не могли. На многих из них поступали жалобы о деяниях, граничащих с преступлениями. Эти чиновники являлись для ревизии душ в богатые дворянские и монастырские имения с многочисленной свитой, чадами и домочадцами. И оставались там неделями, прекрасно живя за счет вынужденно принимающей их стороны. Благо царские указы позволяли им брать нужное количество продуктов во время переписи, а срок пребывания в конкретном месте ничем не ограничивался.

Но, главное, в поданных документах, к пристальному изучению которых приступили в том же году, находили огромное количество недочетов, неточностей и прочих огрехов. Имения некоторых помещиков, например, описали в итоговых документах дважды, из-за чего число принадлежащих им душ, соответственно, удвоилось. А в некоторых местностях по какой-то причине упустили из виду отдельные категории горожан.

Имения некоторых помещиков, например, описали в итоговых документах дважды, из-за чего число принадлежащих им душ, соответственно, удвоилось. А в некоторых местностях по какой-то причине упустили из виду отдельные категории горожан.

Стало очевидным, что встречающую такое сопротивление перепись нельзя закончить, а можно только прекратить. Но и формально объявить о ее остановке царь тоже не мог. Ведь главная цель — введение новой системы обложения — не была бы достигнута. Пострадала бы и репутация самодержца.

5 февраля 1722 года монарх помиловал участников схемы посадско-деревенского обмена скрывавшимися душами. В его указе говорилось:

«Посадских переписать, и которые вышли в деревни и иные места Дворцовые и помещиковы для укрытия, всех вернуть в посады».

В тот же день император подписал наказ генерал-майору Г. П. Чернышеву, который сменил бригадира Зотова в качестве ответственного за ревизию душ. Петр Алексеевич предписал генералу провести «свидетельствование» — перепроверку полученных данных. Но одновременно подвел черту под проделанной работой, определив предварительные размеры сбора новой подати.

Но одновременно подвел черту под проделанной работой, определив предварительные размеры сбора новой подати.

По собранным у Зотова данным, число учтенных душ мужского пола составляло примерно 5 млн. Так что в пересчете на численность армии на одного пехотинца деньги следовало собрать с 35,5 души, на кавалериста — с 50,25 души. В деньгах получались весьма серьезные для того времени и доходов крестьян выплаты — 80 копеек с души в год.

Возникла и еще одна проблема. В ходе свидетельств сказок, которые проводили со всей серьезностью Чернышев и его подчиненные, нашлось столько уклонистов, что царь был поражен. Его буквально завалили слезными прошениями о помиловании. В какой-то момент оказалось, что провинившихся управителей, приказчиков и старост нужно казнить столько, что огромное число дворянских имений останется без присмотра. Их было решили отправлять на галеры, но потом отменили и это наказание.

Вслед за тем возник казус. Если не наказывают эту категорию провинившихся, то почему нужно карать дворян? Ведь их среди нарушителей было немногим меньше. К тому же каждый из них находил для себя веские оправдания. И их царь тоже простил.

К тому же каждый из них находил для себя веские оправдания. И их царь тоже простил.

В ходе перепроверки в податные сословия включали все новые категории подданных Российской Империи и выявляли старых и новых уклонистов. Процесс этот продолжался и после смерти первого русского императора. И только в 1727 году его вдова Екатерина I в материнской заботе о подданных решила его прекратить.

Потом были новые ревизии душ и изобретались все более оригинальные способы сокрытия их количества. А также, как это хорошо известно, способы использования ревизских душ умерших, которые до следующей кампании числились живыми. Позднее историки и экономисты много спорили о том, была ли первая петровская перепись положительным явлением отечественной жизни. И не могли прийти к единому мнению.

«Подушная подать,— писал, к примеру, в 1908 году публицист Т. В. Локоть,— просуществовала почти без всяких изменений вплоть до 80 годов XIX столетия несмотря на то, что трудность ее для населения была очевидна и для государства. Постоянные утайки душ, бегства в леса, в Польшу и т. п., необходимость крупных понудительных и репрессивных мер взыскания, особенно в годы народных бедствий и неурожаев,— все это весьма ясно говорило о крайнем несовершенстве господствовавшей тогда податной системы».

Постоянные утайки душ, бегства в леса, в Польшу и т. п., необходимость крупных понудительных и репрессивных мер взыскания, особенно в годы народных бедствий и неурожаев,— все это весьма ясно говорило о крайнем несовершенстве господствовавшей тогда податной системы».

Одно можно сказать совершенно точно, и события последнего времени это подтверждают. Поиск прорех в распоряжениях власти, которые вызывают у наших соотечественников непонимание или неодобрение, за прошедшие столетия из благоприобретенного рефлекса стал врожденным.

Евгений Жирнов

Выставка одной картины «Маринус ван Роймерсвале “Сборщики податей”. Из собрания Государственного Эрмитажа»

16 октября 2019 года в Екатеринбургском музее изобразительных искусств открывается выставка одной картины «Маринус ван Роймерсвале “Сборщики податей”. Из собрания Государственного Эрмитажа».

Это произведение очень давно находится в собрании Эрмитажа, куда оно поступило в составе знаменитой английской коллекции сэра Роберта Уолпола в конце XVIII века. Однако принадлежность к этой коллекции была вновь установлена относительно недавно. При поступлении в Эрмитаж картина считалась произведением Квентина Массейса, затем его мастерской и в XX веке ее автором стали считать Маринуса ван Роймерсвале (ок. 1490 – ок. 1567). Существует большое количество повторений этого сюжета. Видимо спрос на подобную композицию был очень большим; и сам художник, и его ученики в мастерской неоднократно повторяли эту картину. Во многих музеях мира находятся варианты этого произведения, они есть в собраниях Парижа, Лондона, Мадрида, Варшавы.

Однако принадлежность к этой коллекции была вновь установлена относительно недавно. При поступлении в Эрмитаж картина считалась произведением Квентина Массейса, затем его мастерской и в XX веке ее автором стали считать Маринуса ван Роймерсвале (ок. 1490 – ок. 1567). Существует большое количество повторений этого сюжета. Видимо спрос на подобную композицию был очень большим; и сам художник, и его ученики в мастерской неоднократно повторяли эту картину. Во многих музеях мира находятся варианты этого произведения, они есть в собраниях Парижа, Лондона, Мадрида, Варшавы.

Считается, что первым к теме изображения сборщиков податей обратился Ян ван Эйк, а затем Квентин Массейс. Однако произведение Яна ван Эйка неизвестно. Сборщики податей или Мытари Роймерсвале восходят к картине Массейса, но трактовка образов решается с бóльшим сатирическим содержанием.

Маринус ван Роймерсвале. Сборщики податей. Первая половина XVI века. Холст, масло. Государственный Эрмитаж.Записи в книге и различные бумаги на заднем плане расшифровываются, как записи о поступлении налоговых платежей, монеты прописаны очень тщательно и позволяют определить многие из них. Особый интерес вызывают головные уборы сборщиков податей. Для времени жизни Роймерсвале они анахроничны. Поэтому существует несколько предположений о их происхождении на картине – или это была своеобразная униформа, сохранявшаяся в костюме сборщиков налогов из более раннего времени, или, что возможно, эта деталь костюма была скопирована из картины Яна ван Эйка, для времени которого такого типа головные уборы были вполне обычны.

Особый интерес вызывают головные уборы сборщиков податей. Для времени жизни Роймерсвале они анахроничны. Поэтому существует несколько предположений о их происхождении на картине – или это была своеобразная униформа, сохранявшаяся в костюме сборщиков налогов из более раннего времени, или, что возможно, эта деталь костюма была скопирована из картины Яна ван Эйка, для времени которого такого типа головные уборы были вполне обычны.

За долгую жизнь в музее картина перенесла различные реставрационные вмешательства – это и перевод с деревянной основы на холст (в 1841 году Ф. Рыбиным), и несколько реставраций. Одна из них проводилась сразу после возвращения из Свердловска, где находились эвакуированные из Эрмитажа шедевры. Судя по всему, пока картина находилась в ящике, на него протекла вода, и протечку заметили уже только после возвращения в Ленинград. Длительное пребывание в непросушенном состоянии плохо сказалось на состоянии красочного слоя и лака. Произошло разложение в лаковом слое и связующего в красочном слое. Полностью восстановить разложение не удалось, несмотря на реставрацию 1940-х годов. До последнего времени оставались видны следы протечки.

Полностью восстановить разложение не удалось, несмотря на реставрацию 1940-х годов. До последнего времени оставались видны следы протечки.

Произведение кисти Маринуса ван Роймерсвале представлено в Екатеринбургском музее изобразительных искусств впервые после завершившейся в 2019 году реставрации, в ходе которой были удалены темный пожелтевший лак, поздние записи авторского слоя живописи, удалось регенерировать связующее и восстановить цвет на участках, пострадавших от протечки. Картина предстает перед зрителем в том виде, в котором ее создал художник. Реставрация показала высочайшее качество живописи эрмитажной картины, подтвердив ее важное место в ряду других вариантов, в чем могут убедиться екатеринбургские зрители.

Традиционно Эрмитаж представляет результаты реставрационных работ и научных исследований в своих залах, но для Екатеринбургского музея изобразительных искусств было сделано исключение. Символично, что отреставрированное произведение впервые увидят в городе, сохранившем его и другие шедевры Эрмитажа в годы Великой Отечественной войны.

Куратор выставки – Николай Леонидович Зыков, научный сотрудник Отдела западноевропейского изобразительного искусства Государственного Эрмитажа. Реставрация картины осуществлена Валерием Юрьевичем Бровкиным, художником-реставратором Лаборатории научной реставрации станковой живописи Отдела научной реставрации и консервации Государственного Эрмитажа.

Программа Дней Эрмитажа-2019 в Екатеринбурге

Краткая история налогов в США

История налогов в Соединенных Штатах уходит корнями в самое начало? Люди говорят, что нет ничего определенного, кроме смерти и налогов. Но на самом деле налоги не всегда существовали так, как сегодня. Первые граждане Америки платили очень мало налогов.

Со временем были добавлены дополнительные сборы: федеральный подоходный налог, альтернативный минимальный налог, корпоративный налог, налог на наследство, Федеральный закон о страховых взносах (FICA) и так далее. Некоторые были увеличены, а другие были отменены — только для того, чтобы быть добавленными снова. Ниже представлен наш анализ происхождения некоторых наиболее распространенных налогов, с которыми сегодня сталкиваются жители США.

Ниже представлен наш анализ происхождения некоторых наиболее распространенных налогов, с которыми сегодня сталкиваются жители США.

Key Takeaways

- Конституция дала Конгрессу право взимать налоги и другие сборы с населения.

- Хотя гражданская война привела к введению первого подоходного налога в США, федеральный подоходный налог в том виде, в каком мы его знаем сейчас, был официально принят в 1913 году.

- Многие налоги, которые мы платим сегодня, были созданы в 1920-х и 1930-х годах. , включая налог на наследство, налог на дарение и налоги на социальное обеспечение.

- Ставки подоходного налога применялись ко всем в зависимости от дохода, независимо от статуса — одиноким, состоящим в браке и главам домохозяйств.

Америка до налогообложения

Сколько мы себя помним, налоги существуют, особенно налоги на прибыль. Но так было не всегда в США. Страна была освобождена от подоходного налога в зачаточном состоянии. Это потому, что не было федерального правительства, чтобы создать его. Однако британское правительство обложило колонистов различными налогами. К ним относятся подушный налог, налоги на недвижимость и печально известный налог на чай, который привел к Бостонскому чаепитию.

Однако британское правительство обложило колонистов различными налогами. К ним относятся подушный налог, налоги на недвижимость и печально известный налог на чай, который привел к Бостонскому чаепитию.

После Войны за независимость Конституция дала Конгрессу право взимать налоги и другие сборы с населения. Штаты несли ответственность за их сбор и передачу федеральному правительству. Большинство из них представляли собой акцизы — налоги, взимаемые с определенных товаров или услуг, таких как алкоголь и табак. Правительство также пыталось ввести прямое налогообложение — облагать налогом вещи, которыми владело физическое лицо. Это продолжалось недолго, и федералы вернулись к сбору акцизов.

Подоходный налог

Гражданская война привела к созданию первого в стране подоходного налога и первой версии Управления комиссара внутренних доходов — более ранней версии того, что мы сейчас называем Службой внутренних доходов (IRS). Этот офис взял на себя ответственность за сбор федеральных налогов от отдельных штатов. Акцизные налоги также были добавлены почти ко всем возможным товарам — алкоголю, табаку, пороху, чаю.

Акцизные налоги также были добавлены почти ко всем возможным товарам — алкоголю, табаку, пороху, чаю.

Федеральный подоходный налог в том виде, в каком мы его знаем, был официально принят в 1913. Корпоративный подоходный налог был введен несколько раньше, в 1909 году.

Прочие налоги

Первый налог на наследство был введен в 1797 году для финансирования военно-морского флота США. Он был отменен, но с годами восстановлен, часто в ответ на необходимость финансирования войн. Современный налог на недвижимость в том виде, в каком мы его знаем, был введен в 1916 году.

В 1920-х и 1930-х годах было создано несколько налогов:

- Налог на дарение был введен в 1924 году.

- Налоги с продаж взимаются штатами, а не федеральным правительством. Первый был принят в Западной Вирджинии в 1921. В 1933 г. их примеру последовали 11 других штатов. К 1940 г. еще 18 штатов ввели налог с продаж. Аляска, Делавэр, Монтана, Нью-Гэмпшир и Орегон — единственные штаты, где нет налога с продаж.

- Президент Франклин Рузвельт подписал Закон о социальном обеспечении в 1935 году. Впервые правительство собрало налоги на социальное обеспечение в январе 1937 года, хотя пособия не выплачивались до января 1940 года.

Альтернативный минимальный налог (AMT), тип федерального подоходного налога, не был принят до 1978. Эта параллельная система использует отдельный набор правил для расчета налогооблагаемого дохода после разрешенных вычетов. Он предназначен для предотвращения уклонения налогоплательщиков с более высокими доходами от уплаты справедливой доли налогов.

В 2022 году Конгресс принял корпоративный альтернативный минимальный налог (CAMT), начиная с 2023 года. Он применяется к корпорациям со среднегодовым скорректированным балансовым доходом более 1 миллиарда долларов в течение трех лет подряд.

Налоговые ставки тогда и сейчас

Налоговые ставки, как правило, меняются — часто, но не всегда, повышаются. Когда федеральный подоходный налог был введен для финансирования Первой мировой войны в 1919 г. 13, например, предельная налоговая ставка составляла 1% на доход от 0 до 20 000 долларов, 2 % на доход от 20 000 до 50 000 долларов, 3 % на доход от 50 000 до 75 000 долларов, 4 % на доход от 75 000 до 100 000 долларов, 5 % на доход. от 100 000 до 250 000 долларов, 6% при доходе от 250 000 до 500 000 долларов и 7% при доходе от 500 000 долларов и выше.

13, например, предельная налоговая ставка составляла 1% на доход от 0 до 20 000 долларов, 2 % на доход от 20 000 до 50 000 долларов, 3 % на доход от 50 000 до 75 000 долларов, 4 % на доход от 75 000 до 100 000 долларов, 5 % на доход. от 100 000 до 250 000 долларов, 6% при доходе от 250 000 до 500 000 долларов и 7% при доходе от 500 000 долларов и выше.

Налоговые ставки были одинаковыми для всех, кто подавал налоги, и не было статуса подачи. Это означало, что все налогоплательщики платили по одинаковой ставке, независимо от того, были ли они одинокими, женатыми или главами домашних хозяйств. Это изменилось со временем. Налоговые ставки значительно увеличились, а затем снизились, при этом самая высокая предельная ставка налога в настоящее время составляет 37%. (Самая высокая предельная налоговая ставка в США когда-либо составляла 94% в 1944 и 1945 годах, как показано на диаграмме ниже.) Современные налоговые ставки также зависят от статуса подачи.

Налоги на грех

Поскольку налоги на сигареты и алкоголь включены в цены на эти товары, многие американцы даже не знают, что они их платят. Федеральные налоги на табачные изделия были впервые введены в 1794 году, но продолжали действовать до 1864 года. В том году коробка из 20 сигарет облагалась налогом в размере 0,8 цента. Ставка составляет 1,0066 доллара за упаковку в 2022 году.

Федеральные налоги на табачные изделия были впервые введены в 1794 году, но продолжали действовать до 1864 года. В том году коробка из 20 сигарет облагалась налогом в размере 0,8 цента. Ставка составляет 1,0066 доллара за упаковку в 2022 году.

Штаты также облагают налогом сигареты. В настоящее время в штате Миссури они облагаются минимальным налогом в размере 0,17 доллара за упаковку, в то время как в Нью-Йорке они облагаются высоким налогом в размере 4,35 доллара за упаковку.

Поскольку налоги на сигареты и алкоголь включены в цены на эти товары, многие американцы не осознают, что платят их.

Спиртные напитки, вино и пиво облагаются налогом по разным ставкам как федеральным правительством, так и правительством штата. По состоянию на 22 декабря 2020 года максимальная ставка федерального акцизного налога составляла 13,50 доллара за галлон спиртных напитков, от 1,07 до 3,15 доллара за галлон вина, в зависимости от содержания алкоголя в вине, и 18 долларов за 31-галлонную баррель пива. Каждый штат устанавливает свои налоговые ставки для каждого вида алкоголя.

Каждый штат устанавливает свои налоговые ставки для каждого вида алкоголя.

- Самая низкая ставка налога на спиртные напитки в 2021 году составляла 2 доллара за галлон в Миссури, а самая высокая — 35,31 доллара за галлон в Вашингтоне.

- Самая низкая налоговая ставка для вина в 2021 году составляла 0,20 доллара за галлон в Калифорнии и Техасе; самая высокая цена составляла 3,23 доллара за галлон в Кентукки.

- Налог на пиво составлял 0,02 доллара за галлон в Вайоминге и 1,29 доллара в Теннесси.

Правительство начало взимать налоги на табак и алкоголь, чтобы выплатить долги, возникшие во время Войны за независимость. Однако социальные цели также долгое время влияли на налогообложение этих предметов. Чем выше налог, тем больше шансов, что американцы откажутся от употребления табака и алкоголя. Но поскольку налоги на табак и алкоголь являются фиксированными налогами, они непропорционально ложатся на бедных. Другими словами, в основном бедняки не поощряются к употреблению табака и алкоголя, потому что группы с другими доходами могут позволить себе платить более высокие налоги.

Налоги на бензин

Если правительство облагает налогом поведение, которое оно хочет воспрепятствовать, почему оно облагает налогом бензин? В конце концов, налоги на газ были введены задолго до экологического движения. Федеральные акцизные налоги на бензин были введены в июне 1932 года при президенте Герберте Гувере в рамках Закона о доходах 1932 года. Как следует из названия, этот закон был разработан для увеличения суммы денег, находящихся в распоряжении правительства. Ожидалось, что налог на бензин принесет правительству 150 миллионов долларов новых налоговых поступлений.

В 1932 году газ облагался налогом по ставке 0,01 доллара за галлон. К 2022 году налог вырос до 0,18 доллара за галлон. Государственные налоги и сборы на бензин могут включать дополнительные расходы, в среднем 0,39 доллара за галлон. Самый низкий налог на газ составляет 0,15 доллара за галлон на Аляске; самый высокий — 0,68 цента за галлон в Калифорнии.

Инвестиционные налоги

Налогообложение доходов от инвестиций может показаться особенно контрпродуктивным, учитывая, что инвестиции необходимы для экономического роста, но это не помешало правительству включить их в широкий круг налогооблагаемого дохода. Налог на прирост капитала был введен в 1913, вместе с подоходным налогом. Налоги на дивиденды были введены в 1936 г., но действовали только до 1939 г. Они вновь появились в 1954 г. и с тех пор сохраняются.

Налог на прирост капитала был введен в 1913, вместе с подоходным налогом. Налоги на дивиденды были введены в 1936 г., но действовали только до 1939 г. Они вновь появились в 1954 г. и с тех пор сохраняются.

Когда американцы начали платить подоходный налог?

Первый личный подоходный налог был введен Конгрессом в 1861 году для сбора средств на нужды Гражданской войны. Конгресс отменил налог в 1872 году. Идея была возвращена в 16-й поправке к Конституции, которая установила право Конгресса вводить федеральный подоходный налог. Поправка была принята Конгрессом в 1909, ратифицированный штатами и вступивший в силу 25 февраля 1913 г. В тот первый год подоходный налог платили менее 1% населения. Ставка: 1% от чистой прибыли.

Что такое налоги на грехи?

Налоги на грех взимаются с определенных товаров и услуг в момент или во время покупки. Эти предметы облагаются налогом, потому что они — или считается — вредными или дорогостоящими для общества. Табачные изделия, алкоголь и азартные игры являются примерами предметов, с которых взимаются эти налоги. Налоги на грехи направлены на то, чтобы удержать людей от участия в социально вредных действиях и поведении.

Налоги на грехи направлены на то, чтобы удержать людей от участия в социально вредных действиях и поведении.

Что такое альтернативный минимальный налог?

Альтернативный минимальный налог (AMT) — это налог, предназначенный для обеспечения того, чтобы налогоплательщики, зарабатывающие выше определенного порога, платили свою справедливую долю налогов. AMT устанавливает минимальный процент налогов, которые заявитель должен платить правительству, независимо от того, сколько вычетов или кредитов они могут требовать.

IRS освобождает доход до определенного уровня от AMT, и эта сумма автоматически корректируется с учетом инфляции. В 2022 году сумма освобождения от AMT составляет:

- 118 100 долл. США (126 200 долл. США в 2023 году) для замужних лиц, подающих совместно и выжившие супруги

- долл. США 75 900 долл. США (81 200 долл. США в 2023 году) для одиноких людей и головы домохозяйств

- 59,050 долл. США (63,250 долл.

История полна налоговых бунтов.

Еще в 1773 году налоги побудили американцев уничтожить три корабля с британским чаем. А в 1791 году предложенного Александром Гамильтоном акцизного налога на алкоголь было достаточно, чтобы спровоцировать восстание виски в Пенсильвании.

Еще в 1773 году налоги побудили американцев уничтожить три корабля с британским чаем. А в 1791 году предложенного Александром Гамильтоном акцизного налога на алкоголь было достаточно, чтобы спровоцировать восстание виски в Пенсильвании.Налоговые бунты не продолжались, но давление с целью изменения налогов привело к тому, что законы периодически изменяли то, что платят американцы. Самые большие недавние изменения произошли в Законе о сокращении налогов и занятости 2017 года (TCJA). До этого в США произошли серьезные изменения в законодательстве в 1981 и 1986 годах, а затем снова в 1993 и 1997 годах. Многие изменения были внесены после заката TCJA в 2025 году. Безусловно, грядут и другие изменения, но пока неизвестно, в чем они заключаются.

Налогообложение | Определение, цель, важность и типы

Адам Смит

Смотреть все СМИ

- Ключевые люди:

- Канси Диоклетиан Веспасиан Жан-Батист Кольбер Уоррен Гастингс

- Похожие темы:

- подоходный налог Закон о налоге налог на имущество тариф душа

Просмотреть весь связанный контент →

Последние новости

17 февраля 2023 г.

, 11:03 по восточноевропейскому времени (AP)

, 11:03 по восточноевропейскому времени (AP)Индийские власти обвиняют BBC в уклонении от уплаты налогов после обысков

Министерство финансов Индии обвинило BBC в уклонении от уплаты налогов, заявив, что оно не полностью задекларировало свои доходы и прибыль от своей деятельности в стране

Основные вопросы

Что такое налогообложение?

Налогообложение – это введение правительствами обязательных сборов с физических или юридических лиц почти во всех странах мира. Налогообложение используется в основном для увеличения доходов для государственных расходов, хотя оно может служить и другим целям.

Как налогообложение связано с доходами государства?

В современной экономике налоги являются наиболее важным источником государственных доходов. Однако налогообложение не является единственным источником доходов правительства. Налоги отличаются от других источников доходов тем, что они являются обязательными сборами и являются безвозмездными (кроме налогов на заработную плату), т.

е. обычно не уплачиваются в обмен на какую-то конкретную вещь.

е. обычно не уплачиваются в обмен на какую-то конкретную вещь.Какой вид налогообложения является прямым налогом?

Прямой налог — это вид налогообложения физического лица, который обычно основан на платежеспособности физического лица, измеряемой доходом, потреблением или чистым богатством.

Какой вид налогообложения является косвенным налогом?

Косвенный налог – это вид налогообложения, взимаемого с производства или потребления товаров и услуг или с операций.

Каким видом налогообложения является НДС (налог на добавленную стоимость)?

Налог на добавленную стоимость (НДС) — это вид косвенного налогообложения, взимаемого государством с суммы, которую предприятие добавляет к цене товара в процессе производства и распределения товара. НДС взимается кредитным методом, который признает и корректирует налоги, уплаченные за ранее приобретенные ресурсы.

Должны ли церкви США оставаться освобожденными от налогов?

Горячие споры о том, должны ли церкви США оставаться освобожденными от налогов.

Некоторые утверждают, что исключение является конституционным и поддерживает давнюю американскую традицию. Другие утверждают, что освобождение является неконституционным и вынуждает налогоплательщиков субсидировать религию. Чтобы узнать больше о дебатах о церковном налогообложении, посетите сайт ProCon.org.

Некоторые утверждают, что исключение является конституционным и поддерживает давнюю американскую традицию. Другие утверждают, что освобождение является неконституционным и вынуждает налогоплательщиков субсидировать религию. Чтобы узнать больше о дебатах о церковном налогообложении, посетите сайт ProCon.org.Должна ли быть повышена ставка федерального корпоративного подоходного налога?

Вопрос о повышении федерального налога на прибыль обсуждается. Некоторые утверждают, что повышение сделало бы налоги более справедливыми и вынудило бы компании инвестировать в Соединенные Штаты, а не за границу. Другие говорят, что повышение снизит заработную плату, увеличит расходы для обычных людей и ослабит экономику. Чтобы узнать больше о дебатах о повышении ставки налога на прибыль, посетите сайт ProCon.org.

налогообложение , введение правительствами обязательных сборов с физических или юридических лиц. Налоги взимаются почти во всех странах мира, в первую очередь для увеличения доходов для государственных расходов, хотя они служат и другим целям.

Эта статья посвящена налогообложению в целом, его принципам, целям и последствиям; в частности, в статье обсуждаются природа и цели налогообложения, следует ли классифицировать налоги как прямые или косвенные, история налогообложения, каноны и критерии налогообложения, а также экономические последствия налогообложения, в том числе перенесение и распространение (определение того, кто несет окончательное бремя налогов, когда это бремя переходит от физического или юридического лица, которое считается несущим за него юридическую ответственность, к другому). Для дальнейшего обсуждения роли налогообложения в налогово-бюджетной политике см. см. государственная экономическая политика. Кроме того, см. международная торговля для получения информации о тарифах.

В современной экономике налоги являются наиболее важным источником государственных доходов. Налоги отличаются от других источников дохода тем, что они являются обязательными и безвозмездными сборами, т.

Е. Обычно они не уплачиваются в обмен на какую-то конкретную вещь, такую как конкретная государственная услуга, продажа государственной собственности или выпуск государственного долга. . В то время как налоги предположительно собираются для благосостояния налогоплательщиков в целом, ответственность отдельного налогоплательщика не зависит от какой-либо конкретной полученной выгоды. Однако есть важные исключения: налоги на заработную плату, например, обычно взимаются с доходов от труда для финансирования пенсионных пособий, медицинских выплат и других программ социального обеспечения — все это, скорее всего, пойдет на пользу налогоплательщику. Из-за вероятной связи между уплаченными налогами и полученными пособиями налоги на заработную плату иногда называют «взносами» (как в Соединенных Штатах). Тем не менее платежи обычно являются обязательными, а связь с пособиями иногда довольно слабая. Другим примером налога, который связан с полученными выгодами, хотя и не очень четко, является использование налогов на моторное топливо для финансирования строительства и содержания дорог и автомагистралей, услугами которых можно пользоваться, только потребляя облагаемое налогом моторное топливо.

Е. Обычно они не уплачиваются в обмен на какую-то конкретную вещь, такую как конкретная государственная услуга, продажа государственной собственности или выпуск государственного долга. . В то время как налоги предположительно собираются для благосостояния налогоплательщиков в целом, ответственность отдельного налогоплательщика не зависит от какой-либо конкретной полученной выгоды. Однако есть важные исключения: налоги на заработную плату, например, обычно взимаются с доходов от труда для финансирования пенсионных пособий, медицинских выплат и других программ социального обеспечения — все это, скорее всего, пойдет на пользу налогоплательщику. Из-за вероятной связи между уплаченными налогами и полученными пособиями налоги на заработную плату иногда называют «взносами» (как в Соединенных Штатах). Тем не менее платежи обычно являются обязательными, а связь с пособиями иногда довольно слабая. Другим примером налога, который связан с полученными выгодами, хотя и не очень четко, является использование налогов на моторное топливо для финансирования строительства и содержания дорог и автомагистралей, услугами которых можно пользоваться, только потребляя облагаемое налогом моторное топливо.

Цели налогообложения

В 19 веке преобладала идея, что налоги должны служить главным образом для финансирования правительства. В прежние времена и сегодня правительства использовали налогообложение не только в фискальных целях. Один полезный способ рассмотреть цель налогообложения, приписываемый американскому экономисту Ричарду А. Масгрейву, состоит в том, чтобы провести различие между целями распределения ресурсов, перераспределения доходов и экономической стабильности. (Экономический рост или развитие и международная конкурентоспособность иногда указываются как отдельные цели, но, как правило, они могут быть отнесены к остальным трем.) распределение, поддерживается, если налоговая политика не препятствует распределению, определяемому рынком. Вторая цель, перераспределение доходов, предназначена для уменьшения неравенства в распределении доходов и богатства. Целью стабилизации, реализуемой посредством налоговой политики, политики государственных расходов, денежно-кредитной политики и управления долгом, является поддержание высокого уровня занятости и стабильности цен.