02. История Форекс — Бреттон-Вудское соглашение

До Бреттон-Вудского соглашения международная система валютных курсов базировалась на постулате: деньги, обратимые в золото, имеют цену золота. Большинство денег не были обратимы непосредственно в золото, но обратимы в другие деньги: фунт и доллар, которые в свою очередь уже обмениваются на золото. В связи с продолжающимися экономическими кризисами, а за тем и второй мировой войной, еще до ее окончания союзные правительства договорились о принципах сотрудничества относительно поддержки послевоенных торговых и денежных отношений.

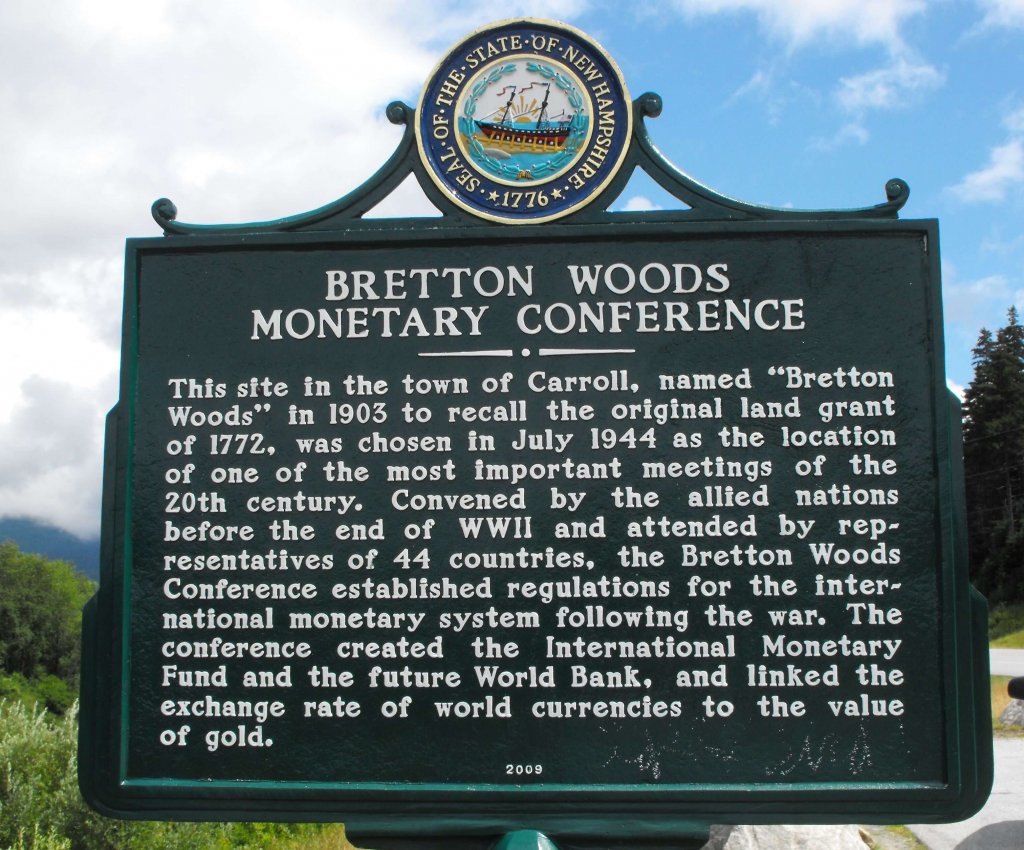

Уже в июле 1944 года, когда вторая мировая война вступила в решающую стадию, представителями 41 страны, чьи национальные валюты имели наибольший вес в международных расчетах, была проведена встреча «Реформирование традиционной системы золотых стандартов национальных валют» в Бреттон-Вудсе (Нью Гемпшир).

Благодаря тому, что после второй мировой войны экономика США была наименее поврежденной из развитых стран и США оказались практически монополистом на рынке золота (по заявлению Моргентау — министра финансов США — в 1944 году под контролем США находилось более 2/3 всех мировых запасов золота) , только Соединенные Штаты могли гарантировать обмен своей валюты на золото по объявленному курсу (к 1948 г.

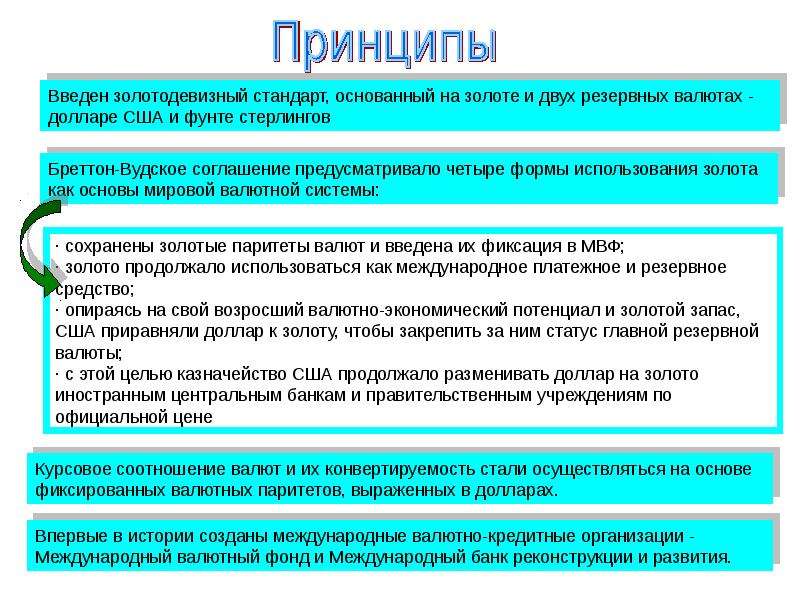

По результатам Бреттон-Вудской встречи валюта США — доллар наряду с золотом стала использоваться в качестве резервной валюты (номинальная стоимость валют стран-участниц системы была установлена в долларах США или золоте).

В целях поддержания системы международных расчетов в 1944 году была создана организация — Международный валютный фонд (МВФ) . По соглашению о создании МВФ все страны, участвующие в фонде, устанавливали номинальную стоимость своей валюты в долларах США. Фонд кредитовал в случае необходимости страны-участницы для исправления дефицита платежного баланса.

Соответственно, практически все мировые цены стали устанавливаться в долларах США. Центральные банки стран, входящих в МВФ, могли конвертировать доллары в золото по твердому курсу (конверсию осуществляли денежные власти США).

Соответственно, практически все мировые цены стали устанавливаться в долларах США. Центральные банки стран, входящих в МВФ, могли конвертировать доллары в золото по твердому курсу (конверсию осуществляли денежные власти США).США взяли на себя обязательство удерживать колебания цен на золото в пределах + или — 1 % от цены в 35 долларов за унцию (1 $ = 888,671 мг. золота) и обменивать доллар на золото по цене 35 долларов за унцию (1947 год), а остальные страны — удерживать колебания национальных валют в пределах + или — 1 % от утвержденной номинальной стоимости путем валютных интервенций.

Государствам по соглашению было дано право производить девальвацию или ревальвацию своей национальной валюты, но если она составляла более 10 % от объявленного паритета, необходимо предварительное разрешение МВФ, которое могло быть дано, только если баланс этих стран приходил в так называемое «фундаментальное неравновесие». Однако в связи с необходимостью внезапной девальвации (не внезапная девальвация не имеет никакого смысла) на практике разрешение никогда не спрашивали (девальвация фунта в 1949 г. , французского франка в 1948 и 1969 гг. и т.д.).

, французского франка в 1948 и 1969 гг. и т.д.).

В целом, в начале странам было более выгодно хранить свои резервы в долларах по сравнению с золотом, поскольку, вложения в долларовые облигации приносили дополнительный процентный доход.

Однако, система фиксированных валютных курсов заключала в себе серьезное противоречие. С одной стороны, к доллару должно быть такое же доверие, как к золоту, он должен иметь фиксированный курс, чтобы всем было безразлично хранить золото или доллар. Для этого эмиссия доллара должна быть обеспечена золотым запасом США (иначе произойдет кризис доверия).

Это противоречие в конце концов и сломало в систему золотовалютного стандарта Уже концу 1964 г. долларовые запасы центральных банков достигли величины золотого запаса США и, таким образом, теоретический порог неконвертируемости был достигнут. Между 1960 и 1970 резервы в долларах других стран утроились (47 млрд. долларов в 1970, в том же году золотой запас США составил 11.1 млрд. долларов). В тот же период золотой запас США уменьшился из-за требований обменять доллары на золото (в 1960 г. золотой запас США был 17.8 млрд. долларов). Появилось недоверие к США в их способности обменивать доллары на золото по фиксированному курсу.

Между 1960 и 1970 резервы в долларах других стран утроились (47 млрд. долларов в 1970, в том же году золотой запас США составил 11.1 млрд. долларов). В тот же период золотой запас США уменьшился из-за требований обменять доллары на золото (в 1960 г. золотой запас США был 17.8 млрд. долларов). Появилось недоверие к США в их способности обменивать доллары на золото по фиксированному курсу.

Уже в 1965 г. Франция произвела массовый обмен своих долларовых резервов на золото, выйдя из золотого пула 7 стран, обязавшихся поддерживать цену на золото. Частные банки Европы начали наносить удар за ударом по системе, предъявляя к обмену в ФРС миллиарды долларов.

В ноябре 1967 был девальвирован фунт стерлингов. 17 марта 1968 г. центральные банки ряда европейских стран отказались от попыток стабилизации свободного рынка золота.

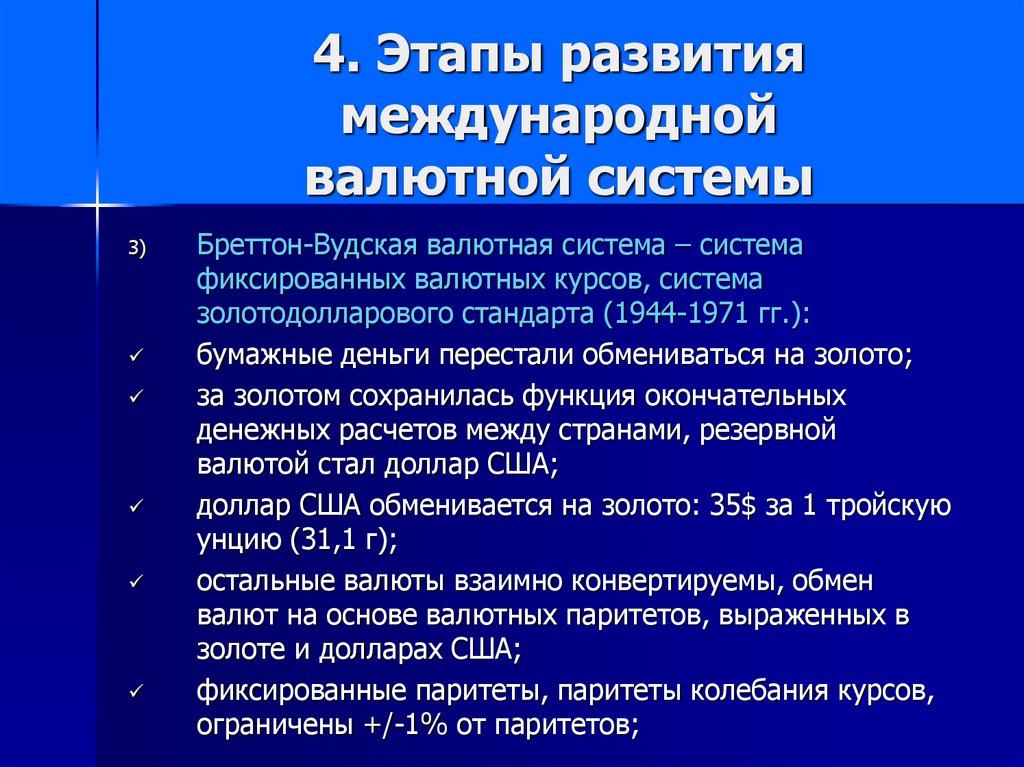

15 августа 1971 г. ФРС прекратила конвертировать доллары в золото центральным банкам, а предел колебаний номинальной стоимости валют против доллара установился на уровне 2,25%.

Бреттон-вудские соглашения – История мировой экономики

С 21 по 23 мая этого года состоится одно из уже признанных в современном международном сообществе мероприятий, VII Астанинский экономический форум. Начиная с 2008 года АЭФ ежегодно собирает вместе глобальных лидеров, экспертов и представителей бизнес-сообщества для поиска решений по борьбе с основными экономическими и социальными вызовами современности.

Уже во второй раз, в рамках форума будет проходить Всемирная антикризисная конференция, которая в этом году приурочена к 70-летию Бреттон-Вудских соглашений. Ее темой станет «Восстановление доверия к глобальной финансовой системе, преодоление цикличности финансовых кризисов последних двух десятилетий». Но не многие сегодня знают и помнят, что же такое, Бреттон-Вудские соглашения и какую роль они сыграли в мировой экономике, для чего были приняты мировым сообществом.

Бреттон-Вудские соглашения – документ исторический. Сразу после окончания Второй мировой войны, когда практически все страны были экономически «обезвожены», требовалось кардинальное совместное усилие для возвращения мирового порядка. Тогда представителями 44 наций и было принято решение о проведении международной валютной конференции в Бреттон-Вудсе (США, штат Нью-Гэмпшир). Интересно, что делегация СССР тоже принимала участие в разработке этого документа, но в дальнейшем подписать его Советы отказались.

Мероприятие было не просто масштабным по составу участников. На нем принимались глобальные решения, некоторые из них до сих пор играют важную роль в мировой экономике. О серьезности принятых тогда соглашений говорит даже то, что это была одна из самых длинных в истории конференций, она длилась 22 дня.

Основными рассматриваемыми тогда статьями соглашений были предложения о создании двух следующих международных организаций -

Международного валютного фонда и Международного банка Реконструкции и Развития. А также решение об использовании, наряду с золотом, в качестве резервной валюты, доллара США.

За этими решениями стояли три основные цели. Восстановление обширной свободной торговли, установление стабильного равновесия системы международного обмена на основе системы фиксированных валютных курсов и передача в распоряжения государств ресурсов, которые позволили бы им противостоять временным затруднениям во внешнем балансе.

Создание таких, функционирующих и по сей день структур, как Международный валютный фонд и Международный банк Реконструкции и Развития должны были стать основой экономического фундамента послевоенного мирового сообщества.

Если в задачи Международного валютного фонда входила поддержка стабильных курсов валют в международной торговле, то Международный банк Реконструкции и Развития, становился основным кредитным учреждением Всемирного банка и специализированным учреждением ООН. При этом с ООН МБРР связан только специальными договоренностями и межгосударственным инвестиционным институтом, в целом оставаясь независимым учреждением, членами которого являются 186 мировых государств.

Основные цели работы Международного банка Реконструкции и Развития заключаются в оказании финансовой помощи, направленной на реконструкцию и развитие экономик государств-членов. Его кредиты направляются на содействие частным иностранным инвестиционным процессам и содействие поддержанию равновесных платежных балансов в государствах-членах, а также сбалансированному росту международной торговли.

С момента принятия Бреттон-Вудского соглашения и вступления его в силу 31 июля 1945 года в первоначальном варианте они работали 45 лет. Первая поправка к статьям соглашения была сделана только в 1969 году и касалась она введения такого правового понятия, как «специальные права заимствования», придав ему функции резервного архива. Это позволяло Международному валютному фонду в любое время по первой заявке участника назначить получателя перевода прав, изъявившего желание использовать указанные специальные права заимствования на собственном счете. Спустя еще 9 лет вступила в силу вторая поправка.

Система, установленная Бреттон-Вудскими соглашениями, по которой работала экономика большинства государств, просуществовала до конца 70-х годов прошлого века. В конце концов, она привела к утрате США своего абсолютного доминирующего положения в финансовом мире. Как итог реорганизации Бреттон-Вудской валютной системы, ей на смену пришла Ямайская валютная система, основанная на модели свободной конвертации валют, для которой характерно постоянное колебание обменных курсов. Но и она, в свете глобального экономического кризиса, оказалась несовершенной. При этом, выработанные в Бреттон-Вуддсе экономические модели, а также такие институты как Международный валютный фонд и Международный банк реконструкции и развития продолжают работать и по сегодняшний день, но, по мнению специалистов, нуждаются в существенной редакции.

Но и она, в свете глобального экономического кризиса, оказалась несовершенной. При этом, выработанные в Бреттон-Вуддсе экономические модели, а также такие институты как Международный валютный фонд и Международный банк реконструкции и развития продолжают работать и по сегодняшний день, но, по мнению специалистов, нуждаются в существенной редакции.

На запланированной в рамках VII Астанинского экономического форума II Всемирной антикризисной конференции мировому сообществу будет представлен проект Мирового Антикризисного Плана. Этот проект является итогом годичной работы правительств, центральных банков и экспертов в рамках следования итоговым документам I Всемирной Антикризисной Конференции, проходившей под эгидой ООН в городе Астана в мае 2013

года. Одно из его основных направлений в разделе «Мировая финансовая архитектура» как раз и будет посвящен одобрению и реализации планируемых реформ Бреттон-Вудской системы.

Валютные волны – Власть – Коммерсантъ

В июле нынешнего года исполняется 70 лет так называемым Бреттон-Вудским соглашениям, которые создали послевоенную валютную систему, а также МВФ и Всемирный банк. Ведущие развивающиеся страны отпраздновали юбилей созданием альтернативы этим организациям. При этом с валютной системой в мире все до сих пор неясно.

Ведущие развивающиеся страны отпраздновали юбилей созданием альтернативы этим организациям. При этом с валютной системой в мире все до сих пор неясно.

Сергей Минаев

На прошлой неделе лидеры стран БРИКС (Бразилия, Россия, Индия, Китай, ЮАР) объявили о создании фонда развития в $50 млрд, а также валютного фонда в $100 млрд для помощи странам-участникам в случае кризиса. При этом не скрывалось, что нововведения являются альтернативой Бреттон-Вудским институтам (Всемирному банку и МВФ), и это особенно символично в момент юбилея их создания.

В июле 1944 года в курортном городке Бреттон-Вудс в американском штате Нью-Гемпшир, собрались 790 делегатов из разных стран (в том числе из СССР) и договорились создать мировую валютную систему, при которой все валюты должны по фиксированному курсу обмениваться на американские доллары, а доллары по фиксированному курсу — на золото. Для того чтобы поддерживать существование этой системы, был создан своеобразный фонд взаимопомощи — МВФ. Главным акционером фонда стали США, но в его формировании участвовали и другие страны, в частности CCCP (который впоследствии от участия отказался).

Главным акционером фонда стали США, но в его формировании участвовали и другие страны, в частности CCCP (который впоследствии от участия отказался).

Главной темой на конференции стало золото. После Второй мировой войны все были уверены, что мировая торговля должна, как и много веков до этого, продолжаться исключительно за золото. Поскольку страна, импортирующая товары, не хочет расставаться с золотом, а страна-экспортер, наоборот, с удовольствием золото приобретает. Правда, непосредственно перед войной мировая торговля фактически прекратилась: любой товар стал считаться стратегическим, и никто не хотел усиливать потенциальных противников за счет экспорта.

О роли золота в послевоенной торговле много размышлял знаменитый британский экономист Джон Кейнс (который был вдохновителем Бреттон-Вудской конференции и представлял на ней Великобританию), еще в ноябре 1941 году написавший основополагающую работу «Предложения о Международном валютном союзе», в которой рассуждал, как после окончания войны Британия могла бы получать от США финансовую помощь. «Было бы ошибкой,— писал Кейнс,— выступить по своей инициативе с просьбой о прямой финансовой помощи со стороны США в форме подарка, займа или добровольного перераспределения золотых резервов в нашу пользу… Было бы ошибкой обратиться к США с призывами о солидарности с Британией, не упомянув обо всем остальном мире… Если мы хотим вызвать интерес и энтузиазм американцев, мы должны выйти с амбициозным планом международного масштаба, способным принести выгоду и другим странам, не только нам».

«Было бы ошибкой,— писал Кейнс,— выступить по своей инициативе с просьбой о прямой финансовой помощи со стороны США в форме подарка, займа или добровольного перераспределения золотых резервов в нашу пользу… Было бы ошибкой обратиться к США с призывами о солидарности с Британией, не упомянув обо всем остальном мире… Если мы хотим вызвать интерес и энтузиазм американцев, мы должны выйти с амбициозным планом международного масштаба, способным принести выгоду и другим странам, не только нам».

Кейнс подробно проанализировал возможные варианты такого плана: «Многие страны, в том числе и наша, после войны будут сталкиваться с трудностями в оплате импорта… Попытки сбалансировать внешнюю торговлю путем искусственного увеличения экспорта и запрета любого импорта, не являющегося жизненно необходимым, лишь усугубят финансовые проблемы всех остальных… Есть способы повлиять на такое положение дел… Например, США могли бы временно раздать часть своих золотых запасов другим странам… Но если бы проблемы взаимной торговли стали решаться путем международного перераспределения американского золота, то как раз наша страна вряд ли могла бы претендовать на свою порцию этого золота. Во-первых, потому, что мы уже и так много получили в последнее время от США по ленд-лизу, а во-вторых — потому, что члены Британского содружества — крупнейшие в мире производители золота, и многие считают, справедливо или нет, что Великобритания может в любой момент объявить все добываемое золото своим».

Но если бы проблемы взаимной торговли стали решаться путем международного перераспределения американского золота, то как раз наша страна вряд ли могла бы претендовать на свою порцию этого золота. Во-первых, потому, что мы уже и так много получили в последнее время от США по ленд-лизу, а во-вторых — потому, что члены Британского содружества — крупнейшие в мире производители золота, и многие считают, справедливо или нет, что Великобритания может в любой момент объявить все добываемое золото своим».

После Второй мировой войны все были уверены, что мировая торговля должна, как и много веков до этого, продолжаться исключительно за золото

Кейнс разъяснил и различные методы решения проблемы нехватки золота: «В последнее время высказывались мнения, что мы должны после войны в основном полагаться на ограничение или запрет импорта как главный метод сохранения равновесия во внешней торговле. Когда Банк Англии чувствует, что наши запасы золота и американских долларов падают до опасно низкого уровня, он, вместо того чтобы повысить процентную ставку, привлекая иностранный капитал, или ограничить внутренний кредит с целью вызвать дефляцию доходов или провести девальвацию курса национальной валюты для стимулирования экспорта, просто обращается в Министерство внешней торговли с просьбой сократить импорт еще на 28 млн фунтов или еще на 50 млн фунтов, или еще на 100 млн фунтов. Это, по-видимому, наихудший метод из всех возможных: он не оказывает прямого воздействия на причины, которые породили опасную ситуацию, а значит, не позволяет надеяться на снятие введенных ограничений импорта впоследствии».

Это, по-видимому, наихудший метод из всех возможных: он не оказывает прямого воздействия на причины, которые породили опасную ситуацию, а значит, не позволяет надеяться на снятие введенных ограничений импорта впоследствии».

В итоге после войны была создана система, при которой вся внешняя торговля в мире велась за доллары, то есть за золото. В долларе было зафиксировано определенное количество золота, на которое он обменивался по первому требованию, а курсы всех валют в мире были зафиксированы по отношению к доллару. Курс советского рубля тоже был зафиксирован по отношению к доллару (а кроме того, было объявлено, что он имеет определенное золотое содержание). Однако долларовое и золотое содержание советской валюты было определено не каким-то международным соглашением, а решением партии и правительства, остававшимся непонятным для обычных граждан. Да и сами советские власти, по-видимому, считали, что советский экспорт нужен не для того, чтобы получить иностранное золото (в СССР и колымского золота было предостаточно), а затем, чтобы получить западные товары, аналогов которых на советском рынке не было.

Развивающиеся страны (справа) БРИКС отпраздновали юбилей Бреттон-Вудских соглашений (слева) созданием нового валютного банка

Фото: AP

Когда у какой-либо страны возникали экономические проблемы, тут же начинались разговоры о девальвации национальной валюты по отношению к доллару. Во-первых, так можно было сохранить собственное золото от утекания за границу из-за импорта. (Предполагалось, что иностранцы не будут продавать товары в страну, которая после девальвации дает за них меньше золота.) А во-вторых, побудить экспортеров зарабатывать побольше иностранного золота, продавая товары не собственным согражданам, а иностранцам, поскольку из-за девальвации иностранные валюты относительно подорожали.

Такое, например, случилось в 1956 году. Курс британского фунта с 1949 года был зафиксирован на уровне $2,8 за фунт. После того как в июле 1956 года Египет национализировал Всеобщую компанию Суэцкого канала, Израиль, Франция и Великобритания решили провести военную операцию, чтобы вернуть компанию владельцам. В октябре начались боевые действия. Канал, важнейший путь транспортировки ближневосточной нефти, был закрыт. В декабре Великобритания, а затем Франция и Израиль, подчиняясь резолюции ООН о прекращении огня, вывели свои войска из зоны боевых действий. Все это время британские власти рассматривали возможность девальвировать фунт: для поддержания курса необходимы были резервы долларов и золота в размере $2 млрд, а на боевые действия уходило много денег. (К тому же британцы ждали подорожания импортной нефти из-за закрытия канала.) К девальвации подталкивали и валютные спекулянты, которые развернули собственную войну против фунта, скупая в месяц до $300 млн из британских резервов как раз в расчете нажиться на грядущем его удешевлении по отношению к доллару. Девальвации удалось избежать только потому, что МВФ дал Великобритании кредит $1,3 млрд, а война закончилась.

В 1967 году девальвация фунта все-таки состоялась — в связи с арабо-израильской войной и повторным закрытием Суэцкого канала. Спекулянты вновь решили, что из-за закрытия канала нефть подорожает и это заставит Британию тратить больше долларов на ее покупку. А шейхи из арабских нефтедобывающих стран стали переводить накопленные ими в Британии средства из фунтов в доллары как более надежную валюту. Эти доллары перемещались из британских банков в швейцарские и американские. Для поддержания курса фунта Банк Англии тратил до $500 млн в день.

В итоге 19 ноября 1967 года премьер Гарольд Вильсон объявил о девальвации, сославшись на издержки боевых действий на Ближнем Востоке, закрытие Суэцкого канала и невозможность получить значительные долгосрочные кредиты за рубежом. Курс фунта снизился с $2,8 до $2,4. Премьер объяснил британцам, что подешевевший на 14% фунт не делает их на 14% беднее: Британия получит возможность продавать больше товаров за границу.

В середине 1970-х годов система, построенная на торговле исключительно за золото, рухнула. После войны символом этой системы, руководимой МВФ, была постоянная цена золота $35 за тройскую унцию, которую США ввели еще в 1934 году. В 1975 году МВФ отменил официальную цену золота, которая к тому времени составляла $42 за тройскую унцию: рыночная цена уже достигла $200. Со своей стороны, США в 1974 году отменили обмен долларов на золото по фиксированной цене, зато разрешили своим гражданам продавать и покупать золото. Золото стало обычным товаром, доступным не только целым странам, но и частным лицам, но по всевозрастающей рыночной цене.

В феврале 1973 года американцы собирались девальвировать доллар на 10% по отношению к золоту и хотели убедить японцев ревальвировать иену на 10%, чтобы уменьшить грандиозный профицит внешнеторгового баланса Японии. В Токио замминистра финансов США Пол Волкер убеждал министра финансов Киити Аити согласиться на эту валютную операцию. Тот отказался, предложив взамен ввести свободно плавающий курс иены: «А если валютный рынок поднимет курс иены на 20%, тут уж ничего не поделаешь». Пол Волкер согласился и вылетел в Европу. Там он поговорил с немецким министром финансов Гельмутом Шмидтом, попросив его убедить французского министра финансов Валери Жискара д’Эстена. Затем слетал в Лондон, заручился поддержкой британцев и провел переговоры с Жискаром д’Эстеном. В итоге европейцы согласились, и доллар был девальвирован на 10%. Однако ведущие индустриальные страны не решились на совместную золотую интервенцию на рынке, поскольку золото очень подорожало, что, по выражению Пола Волкера, «выбило психологическую почву из-под ног доллара», и в марте 1973 года пришлось ввести свободноплавающий курс всех ведущих мировых валют.

После создания евро на мировом валютном рынке сложилась парадоксальная ситуация: сам по себе курс евро является плавающим и подвержен значительным колебаниям. А курс виртуально существующих валют стран еврозоны является фиксированным — и страны от этого страдают. Иными словами, вновь приобрела актуальность, казалось бы, уже забытая тема фиксированных и плавающих валютных курсов в современной глобальной экономике. Парадоксальным подтверждением актуальности этой темы стало то обстоятельство, что в 2011 году Швейцария зафиксировала курс своего франка по отношению к евро под тем предлогом, что из-за тяжелейших проблем еврозоны плавающий курс евро постоянно падает, а плавающий курс швейцарского франка постоянно растет и швейцарские производители из-за такой ситуации становятся совершенно неконкурентоспособны на европейском рынке.

Между тем профессор Калифорнийского университета Эдвард Роуз опубликовал в 2011 году оказавшееся весьма своевременным специальное исследование о сравнительных преимуществах плавающего и фиксированного курсов национальных валют: «Обменный курс валюты является важной ценой активов, может быть, самой важной ценой активов. При этом цена определяется по желанию правительств и центральных банков. Никому никогда в голову не пришло бы привязать цену облигаций какой-нибудь корпорации или цену государственных облигаций к какому-то ориентиру с ограниченным коридором колебаний. Напротив, некоторые правительства (например, Дании или Гонконга) выбрали вариант с фиксированным курсом своих валют. А некоторые — со свободным курсом (Канада, Новая Зеландия). Ряд стран изменили свое отношение к этому вопросу и изменили валютный режим (Таиланд в июле 1997 года, Аргентина в январе 2002 года). Официальные власти в любой стране своей валютной политикой дают понять, что их очень заботит вопрос о фиксированном или плавающем курсе национальной валюты. И важно понять, чем они при этом руководствуются и каковы могут быть последствия».

Режим валютного курса в значительной степени определяется финансовой политикой страны и в значительной степени сам определяет эту политику

Политика фиксированного валютного курса, по мнению Роуза, более понятна для банкиров и ученых, все знают, что делает центральный банк — поддерживает этот курс. Плавающий валютный курс является менее определенным понятием, потому что роль центрального банка в этом случае неясна. Поэтому можно отойти от понятия «режим валютного курса» и заменить его понятием «цели денежной политики». В некоторых странах вроде Новой Зеландии, Чили или Швеции, которые придерживаются режима плавающего валютного курса, центральные банки имеют весьма определенные плановые ориентиры по сдерживанию инфляции. А Центральный банк Нигерии, например, имеет ориентиры не по сдерживанию инфляции, а по сдерживанию роста денежной массы. Наконец, Банк Японии вообще не имеет определенных ориентиров. Так что если страны с фиксированным валютным курсом приблизительно одинаковы, то страны с плавающим валютным курсом весьма разнятся между собой.

Рассматривая различные варианты валютных курсов, Роуз останавливается на еврозоне: «Важно понимать, что ныне существующая система в еврозоне является ярко выраженным случаем фиксированных валютных курсов: все страны, вступающие в еврозону должны в течение как минимум двух лет до вступления зафиксировать курсы своих валют по отношению к евро. В то же время ярко выраженным случаем свободно плавающего курса является система, принятая в Великобритании, где Центральный банк сосредоточен только на достижении ориентира по сдерживанию инфляции и ни при каких условиях не прибегает к валютным интервенциям для воздействия на курс фунта». В этом отношении выход из зоны евро был бы для любой страны просто отказом от фиксированного курса и переходом к плавающему.

Какой режим лучше для экономического развития страны, сказать трудно — если бы страны знали ответ на этот вопрос, все они избрали бы этот режим. Но совершенно очевидно, что режим валютного курса в значительной степени определяется финансовой политикой страны и в значительной степени сам определяет эту политику. В этом отношении евро является особым случаем: сама по себе европейская валюта является без сомнения плавающей — как американский доллар или японская иена, потому что, как замечает Роуз, для самых богатых стран в современных условиях типичен не фиксированный, а плавающий курс. Но для ее существования нужна согласованная финансовая политика, так как евро является плодом взаимной фиксации курсов стран еврозоны.

По словам Роуза, «важность системы валютного курса заключается не в последнюю очередь в том, что рынок валют является самым оживленным из всех финансовых рынков. К началу 2011 года оборот мирового валютного рынка составлял $4 трлн в день, а совокупный оборот 12 крупнейших фондовых бирж в мире, управляемых объединенной американо- европейской компанией NYSE Euronext, составляет всего $75 млрд в день».

Созданная в Бреттон-Вудсе валютная система фиксированных курсов на основе золотого стандарта обеспечила динамичное развитие мировой экономики, но просуществовала на протяжении жизни всего одного поколения, а после уже никто на самом деле не знал, что делать с валютами.

Чем занимаются МВФ и Всемирный банк

Международный валютный фонд и Всемирный банк созданы по итогам прошедшей в США в 1944 году Бреттон-Вудской конференции, на которой обсуждались вопросы послевоенного устройства мировой экономики.

МВФ отвечает за обеспечение стабильности международной валютно-финансовой системы, обменных курсов и международных расчетов. Фонд предоставляет государствам-членам кратко- и среднесрочные кредиты при дефиците платежного баланса. Выделение средств, как правило, сопровождается рекомендациями, направленными на улучшение ситуации. Первым заемщиком в 1947 году была Франция, сейчас крупнейшие заемщики — Ирландия, Греция, Португалия.

В настоящее время в МВФ входят 188 государств. Высшим руководящим органом является совет управляющих, в котором представлена каждая страна-член. Текущую деятельность осуществляет исполнительный совет из 24 директоров во главе с директором-распорядителем. В данный момент этот пост занимает экс-министр финансов Франции Кристин Лагард (по традиции МВФ всегда возглавляет европеец, а Всемирный банк — американец). Всего в фонде работает около 2,6 тыс. сотрудников из 142 стран.

Каждому государству—члену МВФ назначается квота, которая в целом основывается на его относительном размере в мировой экономике. На основе квоты определяется размер вклада данного государства в финансовые ресурсы МВФ. Совокупный размер квот по состоянию на июнь 2014 года оценивается в $368 млрд. От размера квоты также зависит количество голосов каждого государства при принятии решений в МВФ.

Всемирный банк — важнейший источник финансовой и технической помощи развивающимся странам. Его задача — сокращение масштабов бедности в мире. В число функций банка входит предоставление развивающимся странам займов по низким ставкам, беспроцентных кредитов и грантов, а также консультирование бедных стран по стратегическим вопросам развития.

В настоящее время в группу Всемирного банка входят пять организаций: Международный банк реконструкции и развития (МБРР), Международная ассоциация развития, Международная финансовая корпорация, Многостороннее агентство по гарантиям инвестиций и Международный центр по урегулированию инвестиционных споров. Чтобы стать членом ВБ, государство должно сначала присоединиться к МВФ.

Страны-члены управляют группой Всемирного банка через совет управляющих (по два представителя от каждой из 188 стран) и совет исполнительных директоров из 25 человек во главе с президентом (ныне Джим Ен Ким). В представительствах группы по всему миру работает более 10 тыс. человек. Финансовые ресурсы складываются из взносов государств-членов, прибыли от банковской деятельности, выпуска облигаций.

Краткий курс истории БРИКС

Группа БРИКС создана на основе четырех наиболее активно развивающихся экономик мира — бразильской, российской, индийской и китайской. Позже к ним присоединилась пятая — ЮАР.

В 2001 году термин БРИК (BRIC) в отношении Бразилии, России, Индии и Китая в одном из своих докладов ввел экономист банка Goldman Sachs Джим О’Нил. Первоначально он не привлек серьезного внимания экспертов и инвесторов. В 2003 году Goldman Sachs выпустил доклад, посвященный развитию мировой экономики. В нем вновь продвигалась концепция, согласно которой экономики стран БРИК к 2050 году должны будут превзойти ведущие западные экономики по объему ВВП. На этот раз прогноз спровоцировал рост интереса к группе БРИК со стороны экспертов, журналистов и инвесторов и послужил поводом к интеграционным процессам между странами.

В июне 2006 года компания Dow Jones Indexes объявила о введении нового биржевого индекса «БРИК-50», который отражает деловую активность в Бразилии, России, Индии и Китае. В него вошли по 15 ведущих компаний Бразилии, Китая и Индии, а также пять российских компаний.

Практическое взаимодействие в рамках четверки началось в сентябре 2006 года, когда в кулуарах сессии Генассамблеи ООН в Нью-Йорке состоялась первая встреча глав внешнеполитических ведомств. Участники подтвердили заинтересованность в развитии четырехстороннего сотрудничества. При этом в октябре 2006 года главный экономист Morgan Stanley Стивен Роуч предрек разрушение концепции БРИК, отметив, что экономические трудности каждой из стран четверки покажут, что БРИК — это просто объединение произвольно выбранных государств.

В июле 2008 года «на полях» саммита G8 состоялась первая встреча лидеров стран четверки. В результате было принято решение о подготовке полномасштабного саммита.

В ноябре 2008 года вышел доклад Национального совета по разведке США (NIC) «Глобальные тенденции 2025: Изменившийся мир». Документ повторял прогнозы Goldman Sachs, касающиеся роста объема ВВП стран БРИК к 2040-2050 году.

В июне 2009 года в Екатеринбурге состоялся первый саммит БРИК. Лидеры стран приняли совместное заявление, высказавшись за «продвижение реформы международных финансовых институтов» и создание «предсказуемой и диверсифицированной валютной системы».

В декабре 2010 года к объединению БРИК присоединилась ЮАР. После этого президент России Дмитрий Медведев предложил русскую аббревиатуру БРИКС — БРЮКИ (Бразилия, Россия, Южная Африка, Китай и Индия). Однако в обиход вошла калька с англоязычного названия BRICS, в котором последняя буква обозначает Южную Африку (South Africa).

БРЕТТОН-ВУДСКАЯ ВАЛЮТНАЯ СИСТЕМА • Большая российская энциклопедия

В книжной версии

Том 4. Москва, 2006, стр. 200

Скопировать библиографическую ссылку:

Авторы: Л. Н. Красавина

БРЕ́ТТОН-ВУ́ДСКАЯ ВАЛЮ́ТНАЯ СИСТЕ́МА, мировая валютная система, функционировавшая в 1944–75. Разработка её проекта началась в 1941 и была вызвана тем, что мировое сообщество опасалось потрясений, подобных валютным кризисам, случившимся после 1-й мировой войны и в 1930-х гг. Два проекта – Г. Д. Уайта (США) и Дж. М. Кейнса (Великобритания) были направлены на экспертизу странам антифашистской коалиции. В результате дискуссии победил амер. проект, защищавший валютную гегемонию США, вместе с тем кейнсианская идея межгосударственного валютного регулирования также была реализована. В 1944 на валютно-финансовой конференции ООН в г. Бреттон-Вудс (США) были установлены правила организации послевоенной мировой торговли и валютных отношений, впервые в истории был создан орган межгосударственного валютного регулирования – Международный валютный фонд (МВФ). Принятый тогда же устав МВФ определил следующие принципы Б.-В. в. с. Сохранён золотодевизный стандарт, основанный на использовании золота и иностр. валют. Но впервые статус резервных валют был закреплён за долларом США и фунтом стерлингов. В целях укрепления позиций доллара США сохранили размен долларовых счетов на золото для иностр. центральных банков и офиц. органов по фиксированной офиц. цене золота – 35 долл. за 1 тройскую унцию (31,1035 г чистого золота), исходя из золотого содержания доллара (0,888671 г). Предусмотрено постепенное введение конвертируемости валют по мере отмены валютных ограничений. Был установлен режим фиксированных валютных паритетов и курсов валют, которые могли колебаться в узких пределах (+1% от паритетов по уставу МВФ). Для соблюдения этих пределов центральные банки были обязаны проводить валютные интервенции за счёт своих долларовых и золотых резервов.

СССР участвовал в Бреттон-Вудской конференции, но не ратифицировал статьи Соглашения и не вступил в МВФ (до 1992) по идеологич. соображениям.

Под давлением США в рамках Б.-В. в. с. утвердился долларовый стандарт, основанный на господстве доллара, ставшего базой валютных паритетов и курсов, преобладающим междунар. платёжным и резервным средством. США использовали статус доллара как резервной валюты для покрытия нац. валютой дефицита платёжного баланса, наводнив мировой финансовый рынок евродолларами, и возложили на своих партнёров заботу о поддержке фиксированного курса доллара к их валютам путём валютной интервенции. Гегемония США в Б.-В. в. с. была обусловлена изменением расстановки сил в мировой экономике в их пользу в итоге 2-й мировой войны. В 1949 на долю США приходилось 54,6% мирового пром. производства, 33% экспорта, почти 75% золотых резервов (без учёта СССР). Опорой безраздельного господства доллара служил также «долларовый голод» – острая нехватка амер. валюты в Зап. Европе, Японии в связи с их тяжёлым послевоенным валютно-экономич. положением.

Б.-В. в. с. в течение четверти века способствовала росту мировой торговли и производству, однако не обеспечила равные права всем её участникам. С кон. 1960-х гг. начался кризис системы, т. к. её структурные принципы перестали соответствовать изменившемуся соотношению сил в мире в условиях формирования трёх центров партнёрства и соперничества: США – Зап. Европа – Япония.

Кризис Б.-В. в. с. проявлялся в следующих формах: массовые девальвации валют, в т. ч. резервных (фунта стерлингов в 1967, доллара в 1971 и 1973), усиление валютной спекуляции, «бегство» от неустойчивых валют к золоту, неудачные попытки 8 стран – участниц золотого пула (1961–68) поддерживать офиц. цену золота и тем самым золотое содержание доллара путём продажи жёлтого металла из офиц. резервов, усиление гос. и межгосударственного валютного регулирования.

Кризис системы развивался волнообразно, поражая то одни, то другие страны. В итоге были подорваны её структурные принципы, установленные в период безраздельного господства США. Обе резервные валюты оказались неустойчивыми. США отменили внешнюю конвертируемость доллара в золото (авг. 1971). Страны перешли от фиксированных к плавающим валютным курсам (март 1973). После развала Б.-В. в. с. сохранился лишь МВФ. Крах системы завершился созданием новой Ямайской валютной системы в 1976–78.

Бреттон-Вудское соглашение — Энциклопедия по экономике

Третья МВС была оформлена в результате Бреттон-Вудских соглашений 1944 г. Статус резервной валюты был юридически закреплен за английским фунтом и американским долларом, но приоритет отдавался доллару, поскольку все остальные валюты стали приравниваться к нему. Был создан Международный валютный фонд с целью регулирования и координации международных валютных отношений. [c.465]Бреттон-Вудские соглашения и основанная на них Бреттон-Вудская валютная система не смогла обеспечить стабилизацию [c.468]

В условиях действия Бреттон-Вудских соглашений девальвация валют означала официально объявленное понижение золотого содержания денежной единицы и соответственное уменьшение ее курса по отношению к доллару США. В современных условиях, когда золотое содержание денежных единиц официально не фиксируется ни в одной стране, девальвация фактически означает официально объявленное снижение ее курса по отношению к ведущим валютам. [c.469]

Ревальвация валют — явление, противоположное девальвации. В условиях действия Бреттон-Вудских соглашений ревальвация означала официально объявленное повышение золотого содержания национальной денежной единицы и соответствующее повышение ее валютного курса по отношению к доллару США. Ревальвация проводится странами при хронически активном сальдо платежного баланса. В послевоенные годы ревальвацию своих валют неоднократно проводили ФРГ, Япония, Швейцария. [c.470]

В годы Второй мировой войны (1939—1946) меры валютного контроля распространились почти на весь мир. Валютные ограничения стали одним из средств мобилизации валютных ресурсов для ведения войны. Для подконтрольности этого процесса и решения других экономических задач был создан орган межгосударственного валютного регулирования — МВФ (1944 г., Бреттон-Вудское соглашение о создании новой валютной системы). [c.607]

Приобретение государственных облигаций США Поскольку большая часть долларов, приобретенных зарубежными странами (для стабилизации обменных курсов), использовалась для покупки государственных облигаций США, то правительства других стран фактически занимали средства у своих граждан через рыночную продажу облигаций. Это делалось для приобретения государственных облигаций США, выпущенных для финансирования бюджетного дефицита, образовавшегося в результате вьетнамской войны. (В действительности в период 19 6—1979 гг. весь возросший федеральный долг входил в портфели органов денежно-кредитного регулирования. ФРС выплатила 43 млрд. долл., центральные банки других стран — 51 млрд. долл.) Хотя при этом в соответствии с Бреттон-Вудским соглашением иностранные центральные банки могли покупать у США золото по цене 35 долл. с а тройскую унцию. [c.783]

Бреттон-Вудская система (1946—1971 гг.) — еще один пример системы фиксированных обменных курсов. В соответствии с Бреттон-Вудским соглашением был образован МВФ, призванный оказывать помощь странам в преодолении краткосрочного неравновесия их платежных балансов. МВФ ссужает резервы странам с недостаточной ликвидностью, чтобы побудить эти страны поддерживать курс национальной валюты относительно других стран. При фундаментальном неравновесии платежного баланса страны (это понятие так и не было точно определено МВФ) допускалось изменение ее официального обменного курса в значительном размере. [c.795]

В соответствии с Бреттон-Вудскими соглашениями основные торговые валюты были привязаны к доллару США с условием, что будет допускаться изменение их стоимости в ту или иную сторону не более чем на один процент по отношению к доллару. При выходе за эти пределы, названные позициями интервенции, соответствующий центральный банк должен осуществить покупку или продажу своей валюты, чтобы возвратить ее стоимость в пределы установленного коридора. В свою очередь, доллар США был привязан к стоимости золота из расчета 35 долларов за унцию. Таким образом, доллар США превратился в мировую резервную валюту. [c.9]

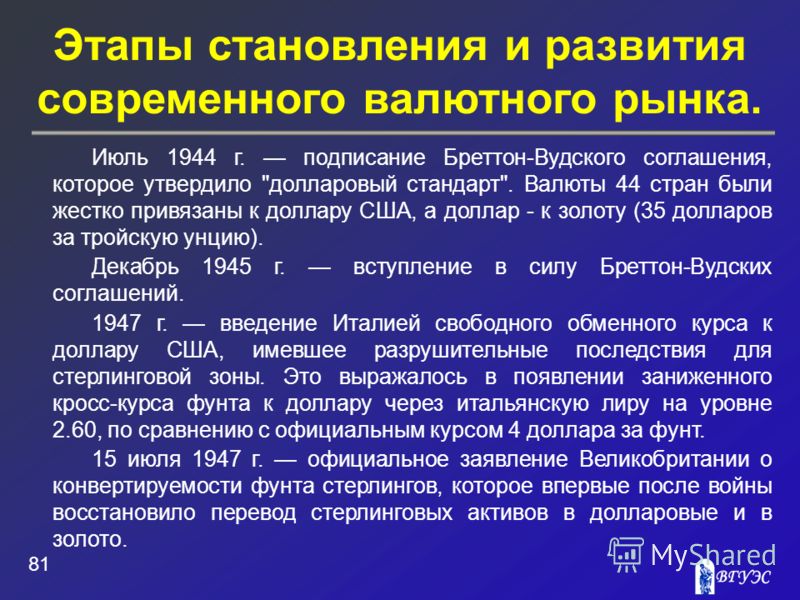

Июль 1944 г. — подписание Бреттон-Вудского соглашения, которое утвердило «долларовый стандарт». Валюты 44 стран были жестко привязаны к доллару США, а доллар — к золоту (35 долларов за тройскую унцию). [c.12]

Декабрь 1945 г. — вступление в силу Бреттон-Вудских соглашений. [c.12]

Этот эпизод открыл еще одну фундаментальную ошибку в европейском механизме, а именно между обязательствами «якорной» валюты и валюты, которая попадает под ее давление, существует асимметрия. Все обязательства падают на слабую валюту. Следует здесь вспомнить, что в момент подписания Бреттон-Вудского соглашения Джон Мейнард Кейнс подчеркивал необходимость симметрии между сильным и слабым. Он основывал свои аргументы на опыте предвоенного периода. Текущая ситуация все больше напоминает этот период. Иногда кажется, что Кейнса просто не было на свете. [c.318]

Международный валютный фонд предоставлял странам-членам кредиты в иностранных валютах для финансирования дефицитов их платежных балансов (МВФ и МБРР созданы также на основе Бреттон-Вудских соглашений). [c.490]

Однако Бреттон-Вудские соглашения не смогли обеспечить стабилизацию валютных курсов стран-членов. То одна, то другая страна вынуждена была проводить девальвацию или ревальвацию своих валют. [c.490]

Девальвация валют в условиях действия Бреттон-Вудских соглашений означала официально объявленное понижение золотого содержания денежной единицы и соответственное уменьшение ее курса по отношению к доллару США. [c.490]

В связи с ликвидацией золотого стандарта (т.е. обмена Д. на золото) в начале 1930-х гг. в денежном обращении ведущих западных стран стали функционировать только наличные и безналичные (кредитные) Д., неразменные на золото во внутреннем обороте. В конце 40-х — начале 70-х гг. кредитные Д., согласно Бреттон-Вудскому соглашению, обменивались на золото при международных расчетах и платежах. Однако это распространялось только на доллар как резервную валюту. Ямайское соглашение 1976 г., заключенное ведущими западными странами, вывело золото из международного расчетно-платежного оборота и заменило его национальными кредитными Д. В результате золото перестало выполнять функцию мировых Д. [c.84]

ДОЛЛАРОВЫЙ СТАНДАРТ, мировая валютная система, основанная на господствующем положении доллара США как ключевой мировой валюты. По Бреттон-Вудскому соглашению 1944 г. доллар стал базой валютных паритетов, основным средством международных расчётов и валютной ин- [c.72]

Вторая часть книги посвящена институциональной структуре мировой экономики. Главный вопрос ее заключается в следующем несут ли ответственность за стагфляцию конца 70-х — начала 80-х годов новые институты и новые социальные системы, способствовавшие созданию послевоенного общества потребления Эта проблематика разделяется на три сюжета. Первый относится к системе «смешанной экономики». В какой степени эта новая экономическая система способствует формированию послевоенного общества изобилия и несет ли она в долгосрочной перспективе негативные последствия Мы поднимаем те же вопросы применительно к сюжетам организации мировой торговли после второй мировой войны и монетарной системы — после Бреттон-Вудского соглашения. Заключает вторую часть панорама событий, происшедших в 80-х годах, главными действующими лицами которых стали западные страны, государства Восточного блока и «третьего мира». [c.9]

БРЕТТОН-ВУДСКОЕ СОГЛАШЕНИЕ [c.281]

Подписанное в июле 1944 г. Бреттон-Вудское соглашение предусматривало создание международного стабилизационного фонда, известного как МВФ, который приступил к деятельности в марте 1947 г. Тогда же было принято решение об учреждении международной инвестиционной организации, получившей название «Мировой банк реконструкции и развития» (или Мировой банк). Он приступил к [c.281]

Бреттон-Вудское соглашение, помимо этого, предусматривало включение системы фиксированных обменных курсов в рамки многостороннего свободного обмена, независимого от каких бы то ни было ограничений международных расчетов, по текущим операциям. Таким образом, становилось невозможным корректировать равновесие баланса мерами непосредственного контроля. Однако с учетом обстоятельств того времени нельзя было немедленно создать систему многосторонних обменов и платежей без специальной регламентации. Страны, имевшие вследствие войны дефицит платежного баланса, получили право на период до пяти лет ограничивать платежи, связанные с внешней торговлей. Что же касается ограничительных мер по перемещениям капиталов, срок их действия не определялся. [c.282]

Первоначально в ходе парламентских дебатов британские парламентарии заняли крайне враждебную позицию, но аргументы правительства и Кейнса были достаточно убедительны, чтобы добиться ратификации этого документа. Конечно, теперь Великобритания лишалась важных гарантий, полученных ею по Бреттон-Вудскому соглашению, но все это компенсировалось займом в 5 млрд долл., предос- [c.285]

Атмосфера самих переговоров также сводила на нет шансы заключения удовлетворительного соглашения. Подготовительные переговоры по Бреттон-Вудскому соглашению велись в условиях доминирования двух держав двумя экспертами и проходили в политически гармоничном климате. Совершенно по-иному обстояло дело в 70-х годах. Точки зрения сторон противостояли друг другу. Западная Европа и Япония были убеждены, что Бреттон-Вудская система разрушилась из-за того, что США пренебрегали своими обязанностями. [c.324]

К 1973 году Бреттон-Вудское соглашение перестало действовать и была принята система плавающих обменных курсов. При этом некоторые из них изменяются свободно, а другие — лишь в пределах определенных коридоров. [c.22]

Какие из следующих утверждений соответствуют целям Бреттон-Вудского соглашения Соглашение было направлено [c.68]

Основные принципы Бреттон-Вудских соглашений [c.17]

Начиная с 1973 года цены на нефть резко пошли вверх, что было вызвано действиями стран ОПЕК. Страны Запада были ввергнуты в период крайне высоких процентных ставок, что сопровождалось мрачными перспективами экономической стабилизации. Бюджет Соединенных Штатов возрос. Соединенные Штаты отказались от фиксированных валютных ставок, привязанных к золоту, которые служили стержнем Бреттон-Вудских соглашений. Это означало, что валютные курсы становились плавающими относительно рыночных курсов. В результате цены на товары стали гораздо более изменчивыми. [c.35]

Ведущей организацией в группе является Международный банк реконструкции и развития (МБРР), учрежденный Бреттон-Вудским соглашением в 1944 г. и начавший функционировать с июля 1946 г. Целями МБРР являются содействие реконструкции и развитию территории государств-членов за счет поощрения капиталовложений на производственные цели стимулирование частных и иностранных инвестиций путем предоставления гарантий, участия в займах и других инвестициях частных кредиторов содействие росту международной торговли и поддержание сбалансированности платежного баланса. [c.158]

Бельгия имеет давнюю традицию регулирования национального валютного курса. С 1944 г. она участвовала в Бреттон-Вудском соглашении и договоренности о поддержании предельных отклонений курса национальной валюты от центрального курса МВФ. В июне 1990 г. бельгийское правительство приняло решение о привязке курса бельгийского франка к наиболее стабильным европейским волютам. [c.272]

Международный валютный фонд (МВФ) (International Monetary bund) — международное агентство, созданное в соответствии с Бреттон-Вудским соглашением, призванное оказывать поддержку странам, испытывающим временные проблемы с ликвидностью. [c.833]

Реализация задач внутреннего экономического развития в условиях относительно стабильных обменных курсов и либерализованных международных норм неизбежно вела к возникновению проблем платежного баланса. Чтобы способствовать борьбе с ними, Бреттон-Вудское соглашение имело несколько механизмов представления краткосрочной или среднесрочной помощи. Такие государства могли обращаться к золотым или валютным резервам, содержавшимся на Главном счете ( ompte general) МВФ. [c.283]

Смерть президента Рузвельта в апреле 1945 г. вызвала глубокие изменения во внешней политике США. Дирижистская философия «Нового курса», которая под влиянием Г. Моргентау и Департамента Казначейства в значительной степени определяла внешнюю политику президента, уступила место концепциям государственного департамента, ориентированным на свободу торговли. Как только идея многосторонней и открытой мировой экономики, руководимой США, стала основой правительственной стратегии, в повестку дня встала необходимость изменения монетарной политики18. Новые руководители были сторонниками мировой системы, основанной на золотом паритете, так как последний, по их мнению, был единственной возможностью восстановить законы рыночной экономики. В этом отношении Бреттон-Вудское соглашение не давало достаточных гарантий оно делало слишком относительным принцип стабильности финансов и не предусматривало наличия механизмов, способных заставить страны с дефицитом платежного баланса пойти на строгие ограничительные меры внутриэкономического характера, чтобы восстановить равновесие. [c.284]

Однако всех перечисленных мер оказалось недостаточно для обеспечения гармоничного перехода к конвертируемости. Официальным заявлением о конвертируемости 15 июля 1947 г. ускорялось использование фунта в расчетах между американской и переводной зонами с последующей конвертацией в золото или доллары. Эта косвенная конвертация фунта в переводной зоне стала причиной серьезных проблем для британских долларовых и золотых резервов. Месяцем позднее, 20 августа 1947 г., Великобритания после консультаций с США вынуждена была вновь временно приостановить конвертируемость своей валюты. В стерлинговой зоне повторно были наложены серьезные ограничения на прямую конвертацию при переводах средств в зону долларовых счетов. Косвенная конвертация при платежах в переводную зону полностью запрещалась. Тем самым Великобритания возвращалась к ситуации, когда в течение пятилетнего периода она имела право ограничивать свои международные расчеты, полученные ею по Бреттон-Вудскому соглашению. В то же время были предприняты меры по улучшению системы переводов в фунтах в самой стерлинговой зоне, внутри зоны переводных счетов, в группе стран, не входящих в ту или иную зону расчетов (по двусторонним соглашениям), а также между этими тремя зонами. Помимо этого, была решена проблема блокирования части стерлинговых пассивов26. В итоге провал в 1947 г. попытки введения конвертируемости фунта сильно затруднил реализацию планов президента Трумэна по восстановлению международной монетарной системы. [c.286]

Англо-американское соглашение о займе не было единственной стратегией, использованной США для нейтрализации «неолиберальных» положений Бреттон-Вудского соглашения. Были предприняты и другие, как прямые так и косвенные, попытки подобного рода. На первом собрании Фонда в марте 1946 г. в Саваннахе (штат Джорджия, США) Кейнс не смог получить то, на что рассчитывал. Уайт, который сотрудничал с ним в подготовке Бреттон-Вудских соглашений и также являлся сторонником дирижистского подхода, не был избран на пост генерального [c.286]

Возвращение к системе общей конвертируемости породило большие надежды. Многие считали, что теперь Бреттон-Вудское соглашение может применяться в полную силу. Но с течением лет под влиянием американцев дух этого соглашения претерпел кардинальные изменения система, предусмотренная в Бреттон-Вудсе, на практике уступила место системе ключевых валют22, соединенных с долларом. Вследствие этого долларовая зона охватила весь Запад. США превратились в мирового банкира, власть которого не распространялась лишь на страны Восточного блока, которые не зависели от доллара в своей торговле с Западом и внутреннем обмене23. Фунт стерлингов превратился во второстепенную валюту, сохранив некоторое значение в стерлинговой зоне. [c.298]

Решения Никсона вызвали всеобщее изумление. Весь мир отдавал себе отчет в том, что необходимо было принимать какие-то меры, но решение об отмене золотого долларового эталона принятое без каких-либо предварительных консультаций с остальным миром, рассматривалось как проявление высокомерной геге-монистской политики США. Тем не менее система золотого долларового эталона как адаптация Бреттон-Вудского соглашения, направленная на обеспечение господствующих экономических и финансовых позиций США во всем мире, безвозвратно канула в прошлое. В индустриальном мире второй половины XX в., взаимосвязанном и свободном, невозможно было монополизировать всю экономическую власть одним государством. В нынешних условиях американское правительство было уже не в состоянии указывать государствам с активным платежным балансом на необходимость корректировок внутреннего курса и, более того, принятия фундаментальных реформ во внутреннем развитии. С другой стороны, политические деятели, монетарные власти и эксперты сосредоточились на решении ложной проблемы. Они посвятили все свое внимание и энергию поиску механизма, способного упорядоченным образом расширить массу наличности, перенося проблему с той ситуации, которая существовала к 1950 г. Они не приняли во внимание новые характеристики политики экономического роста, которую проводили страны мира со смешанной экономической системой. Проблемы этой системы были совершенно иного порядка. Они характеризовались попытками борьбы с инфляцией и необходимостью улучшить состояние внешнего равновесия, не затрагивая при этом уровень доходов и занятости. В этих обстоятельствах намерения сохранить мировую рыночную систему с режимом фиксированных курсов были обречены на провал. [c.316]

International Monetary Fund (IMF) — Международный валютный фонд (МВФ). Международная организация, насчитывающая 146 членов, в том числе США. Основными задачами Фонда являются финансирование стран-членов при возникновении проблем с платежным балансом, сбалансированное развитие международной торговли и расширение международной денежно-кредитной кооперации государств. Фонд выпускает искусственную денежную единицу, так называемые специальные права заимствования (SDR), которые являются резервным активом для стран-участниц. Страны-участницы вносят в МВФ средства, как правило, в национальной валюте в соответствии со своей квотой. МВФ был создан в соответствии с Бреттон-Вудским соглашением. [c.318]

Бреттон-Вудские соглашения (Bretton Woods Agreements) — соглашения, подписанные на Бреттон-Вудской конференции (США) по валютно-финансовым вопросам 44 странами-союзницами («объединенными нациями») в июле 1944 г. Вступили в силу в декабре 1945 г. Включают соглашения (уставы) о МВФ и МБРР. Легли в основу послевоенной международной валютной системы. Основные положения золотодолларовый стандарт, фиксированные валютные курсы, обратимость валют. Бреттон-Вудская валютная система прекратила существование в 1971-73 гг. (приостановка размена доллара на золото и введение плавающих курсов). [c.267]

Бреттон-Вудские соглашения воплотили в жизнь две крупные идеи Кейнса во-первых, международная ликвидность была впервые представ-н-на вместо золота бумажно-кредитными платежными средствами. В и.ннотах установилась цена товаров на мировых рынках, производились фактические международные расчеты, хранилась преобладающая часть 1>1-(срвов международных платежных средств во-вторых, с целью национального регулирования валютных отношений была учреждена специальная организация — Международный валютный фонд (МВФ), членами которо- п стали практически все капиталистические и развивающиеся страны. [c.419]

Бреттон-Вудское соглашение: 75 лет спустя

22 июля нынешнего года исполнилось 75 лет со дня завершения Бреттон-Вудской конференции, которая сыграла ключевую роль в закладывании основ для восстановления мировой капиталистической экономики после разрушений, вызванных двумя мировыми войнами и Великой депрессией 1930-х годов, открыв тем самым путь для послевоенного капиталистического бума.

Спустя три четверти века мировая капиталистическая система сталкивается с извержением тех же самых бедствий, которые потрясли ее до основания и привели к революционной борьбе рабочего класса, начиная с Октябрьской революции 1917 года в России.

Участники конференции — представители союзных держав, продолжавших принимать участие в заключительных этапах войны против Германии и Японии, — остро осознавали, что главная опасность при обсуждении вопроса о создании нового мирового экономического порядка заключается в угрозе выживанию их собственного правления.

Выступая в конце мероприятия, министр финансов США Генри Моргентау подытожил его результаты: «Мы пришли к выводу, что самый мудрый и эффективный способ защиты наших национальных интересов — это международное сотрудничество, то есть объединение усилий для достижения общих целей».

Опасения, лежащие в основе этой ориентации, были высказаны в марте 1945 года в обращении к Конгрессу заместителем государственного секретаря США по экономическим вопросам Уильямом Клейтоном. Адресуя свои замечания сторонникам высоких тарифов, он предупредил, что «мирное состояние во всем мире всегда будет подвергаться серьезной опасности со стороны различных видов экономических войн, которые принесли много горечи между двумя мировыми войнами», и что «демократия и свободное предпринимательство не переживут новую мировую войну».

Это точно описывает путь, по которому сейчас движется мир — углубление экономического конфликта и войны, зачинщиком чего выступает империализм США при президенте Дональде Трампе.

В своем иннаугурационном выступлении Трамп заявил: «Мы должны защищать наши границы от разорения со стороны других стран, производящих нашу продукцию, грабящих наши компании и разрушающих наши рабочие места. Защита приведет к великому процветанию и упрочению». С тех пор в течение двух лет США ведут эскалацию экономической войны, направляя удары в равной степени против союзников и конкурентов, навязывая им свои тарифы или стращая их угрозами во имя «национальной безопасности».

Однако никто не должен поддаваться иллюзии, будто такая политика США, ведущая мир к катастрофе, которую хотели упредить архитекторы Бреттон-Вудского соглашения, является просто следствием действий Белого дома Трампа. На самом деле демократы еще более воинственны. Они поддержали резолюцию, направленную против китайского телекоммуникационного гиганта Huawei, которая помешала бы Трампу, в рамках любого другого торгового соглашения, отменить налагаемые на компанию санкции США.

Эта двухпартийная линия указывает на тот факт, что эскалация торговой войны и угроза мировой войны не являются продуктом психологии или мышления определенной группы капиталистических политиков и не может быть преодолена путем некоего «исправления курса». Скорее, корни этих процессов лежат в глубоком и непреодолимом кризисе американского империализма, который сам является продуктом исторической эволюции мировой капиталистической системы за три четверти века, прошедших со времени подписания Бреттон-Вудского соглашения.

У Бреттон-Вудского соглашения были два ключевых стержня, один — политический, а другой — экономический.

Политическим фундаментом, позволившим лидерам мирового капитализма объединиться для создания нового мирового экономического порядка, стало предательство сталинистской бюрократии в Советском Союзе и сталинистских коммунистических партий в разных странах мира революционной борьбы рабочего класса, вспыхнувшей в 1920-х и 1930-х годах и вновь возобновившейся в виде антикапиталистической борьбы рабочих по всей Европе и в большей части Азии, когда Вторая мировая война приближалась к своему кровавому завершению.

В преддверии войны сталинистская программа народного фронта — союз с мнимо демократическими слоями правящих классов — привела к измене французского рабочего класса в 1936 году и обезглавливанию испанского рабочего класса в ходе гражданской войны 1936-39 годов. Сталинистская бюрократия, возникшая в результате поражений, понесенных европейским рабочим классом, и последующей изоляции первого рабочего государства после революции 1917 года, стала теперь главной опорой мирового империализма.

В 1943 году сталинистская бюрократия, распустив Коммунистический Интернационал, дала мировому империализму гарантии относительно того, какую роль она будет играть в послевоенном мире. Новым подтверждением этого стала Ялтинская конференция в феврале 1945 года с участием премьер-министра Великобритании Черчилля и президента США Рузвельта. Сталин дал ясно понять, что после войны Советский Союз поддержит возвращение капиталистических правительств в освобожденные от гитлеровцев страны Западной Европы. Это обещание было выполнено, когда, после разгрома нацистов, сталинистские партии вошли в буржуазные правительства во Франции и Италии и подавили усилия рабочего класса в направлении социалистической революции.

Экономической основой Бреттон-Вудского соглашения стала сила американского капитализма, промышленный потенциал которого вырос в ходе войны до такой степени, что к 1945 году на его долю приходилось около 50 процентов мирового производства.

Сталинистские партии к концу войны располагали массовой поддержкой в рабочем классе, ошибочно воспринимавшего их как продолжателя дела Октябрьской революции, а также вследствие ключевой роли Красной армии в разгроме нацистской Германии. Добившись от них обещаний сотрудничества, США смогли использовать свою экономическую силу для восстановления мирового капитализма.

Однако это делалось не из альтруизма, а потому, что восстановление капитализма в разрушенной войной Европе и Азии отвечало интересам американского империализма. В правящих кругах США было признано, что если Европа и весь остальной мир будут возвращены к условиям 1930-х годов, то американская экономика, зависящая от расширения мирового рынка, столкнется с катастрофой и, несмотря на политическую роль сталинизма, в итоге, произойдет вспышка революционной борьбы в Европе и в самих Соединенных Штатах.

С момента начала Первой мировой войны в 1914 году марксистское движение дало анализ ее причин и пришло к выводу, что взрыв глобальной войны стал результатом противоречия между развитием мировой экономики и разделением мира на конкурирующие национальные государства, что породило более жестокие конфликты между империалистическими державами. Защищая свои собственные интересы, в центре которых стояла борьба за рынки, прибыль и ресурсы, каждая из этих держав стремилась разрешить противоречие между мировой экономикой и национальным государством, утвердившись в качестве господствующей мировой державы, и это привело к войне всех против всех.

Это противоречие нашло свое выражение в Бреттон-Вудской валютной системе, которая должна была минимизировать конфликты между основными капиталистическими державами. Защищая интересы британского империализма, экономист Джон Мейнард Кейнс предложил создать международную валюту «банкор» для финансирования глобальных торговых и инвестиционных сделок. Суть плана Кейнса состояла в том, чтобы США подчинялись той же дисциплине, что и другие ведущие державы, тем самым ослабляя американское господство.

План «банкор» был категорически отвергнут, и основой обновленной международной валютной системы стал доллар США. Несмотря на всю риторику о необходимости международного сотрудничества, Бреттон-Вудское соглашение закрепило американскую гегемонию. Единственным ограничением было то, что доллар подлежал обмену на золото по курсу 35 долларов за унцию.

Таким образом, противоречие между мировой экономикой и национальной системой государств не было преодолено, а только подавлено в рамках Бреттон-Вудской системы. Рано или поздно это противоречие снова должно было дать о себе знать.

Бреттон-Вудское валютное соглашение и другие меры, такие как Генеральное соглашение по тарифам и торговле, вместе с восстановлением мировой экономики при использовании более передовых американских производственных технологий, привело к экономической экспансии во всех основных капиталистических экономиках. В течение последующего периода послевоенного бума общепринятым мнением стало то, что капитализм преодолел катастрофы предыдущего полувека, и появилась возможность успешно управлять мировой экономикой.

Однако Бреттон-Вудская валютная система изначально содержала в себе внутреннее противоречие. Чем больше она способствовала расширению мирового рынка и развитию других капиталистических экономик — Германии, Франции, Великобритании и Японии, — тем в большей степени она подрывала как относительное, так и абсолютное экономическое превосходство США, на котором основывалась система.

Это противоречие, которое стало заметным уже в начале 1960-х годов, прорвалось на поверхность 15 августа 1971 года, когда президент Никсон, столкнувшись с истощением золотого запаса, в одностороннем порядке объявил в воскресной ночной телевизионной передаче, что отныне США не будут обменивать доллары за золото.

Действия Никсона, которые также включали в себя замораживание заработной платы американским рабочим и 10-процентную надбавку на импорт, были направлены на сохранение господства американского империализма над мировой экономикой и ее финансовой системой. Но упадок экономического превосходства США — как относительного, так и абсолютного, — лишь ускорился в последующие годы. Введение фиатных валют, освобожденных от поддержки золотом, стало одним из основных факторов огромного роста финансового капитала за последние четыре десятилетия.

Превосходство США в промышленном производстве неуклонно размывалось и дошло до такой степени, что теперь они уступают Китаю и Европейскому союзу, а накопление прибыли все больше зависит от спекуляций и операций на финансовых рынках.

Случай с Huawei — одной из ключевых целей администрации Трампа и американского военного и разведывательного управления — является наглядным выражением этого процесса. Эта компания стала мишенью, потому что находится на переднем крае развития технологии мобильной связи 5G, которая будет иметь большое влияние на развитие промышленного потенциала при использовании Интернета.

В настоящее время Huawei считается экзистенциональной угрозой для страны, которая была, начиная с последних лет XIX столетия, пионером в громадном продвижении по пути развития технологий, но в которой на сегодняшний день отсутствует сопоставимая с китайской компанией американская фирма. Причиной этого отсутствия является то, что получение прибыли в США становится все более зависимым от краткосрочных выгод и финансовых манипуляций за счет инвестиций и развития производительных сил.

Спустя три четверти века после подписания Бреттон-Вудского соглашения все противоречия мировой капиталистической системы, которые она стремилась подавить, вновь вышли на поверхность. Они принимают свою наиболее взрывоопасную форму в стремлении американского империализма восстановить собственную гегемонию путем проведения таких тарифных и протекционистских мер, которые привели к катастрофам 1930-х годов и которые в настоящее время усиливаются в результате технологических запретов, а также посредством разжигания войны.

Проблема, с которой сталкивается мировой рабочий класс сегодня, была проанализирована Львом Троцким в первые годы империалистической эпохи, когда началась Первая мировая война. В 1915 году он писал, что перспектива мировой социалистической революции и социалистической организации экономики долины стать практической программой дня, руководящей борьбой рабочего класса. Этот анализ более верен, чем когда-либо, поскольку противоречия капиталистической системы ведут к новому мировому пожару.

Определение, значение термина Бреттон-Вудское соглашение, Bretton Woods Agreement forex

Вспоминая экономику 20 века, нельзя обойти вниманием знаменитые Бреттон-Вудские соглашения, серьезно повлиявшие на мировую экономику и превратившие одну единственную национальную валюту в фактического лидера, на которого опирались валюты множества стран.

Определение

Бреттон-Вудское соглашение — система валютных отношений, ставившая доллар США на место единого мерила международных валютных расчетов и хранения резервов. Просуществовала с 1944 года по 1976 год и значительно повлияла на мировую экономику.

Основные положения

Соглашение преследовало три основные цели:

- Создание равновесия в международной системе обмена валют.

- Восстановление международной свободной торговли.

- Создание государственных резервных запасов, которые могли бы использоваться для преодоления экономических кризисов.

Основные положения Бреттон-Вудского соглашения:

- Главной мировой расчетной валютой становится доллар США (USD). Он стал учитываться на одном уровне с золотом в статусе международного финансового резерва и стал единственной национальной валютой, которую можно было обменивать на золото. Говоря проще, доллар США стал единственным эквивалентом золота.

- Все крупные мировые валюты привязываются к доллару США. Британский фунт (GBP) получил статус второй «резервной валюты».

- Все Центральные банки других стран обязаны обеспечивать стабильные курсы своих национальных валют.

- Всем странам, участвующим в соглашении, разрешается использовать девальвацию и ревальвацию национальных валют, при необходимости.

- Для преодоления возможных трудностей и достижения поставленных целей были созданы несколько финансовых организаций: Международный валютный фонд и Международный банк реконструкции и развития.

Создание и влияние

До появления Бреттон-Вудского соглашения, единственным финансовым мерилом для обмена валют было золото. Каждая страна самостоятельно устанавливала обменный курс национальной валюты, которая была привязана к золоту. Череда экономических кризисов и Вторая Мировая война показали, что система мировой экономики нуждалась в обновлении. Многие страны начали отказываться от «золотого стандарта», останавливая свободную конвертацию национальных валют в золото. Там же участилась девальвация валют, что сильно дестабилизировало мировую экономику.

В июле 1944 года в американском городе Бреттон-Вудс прошла трехнедельная встреча делегатов 44 стран-членов антигитлеровской коалиции — Валютно-финансовая Конференция ООН. Ее итогом стало подписание соглашений, которые и получили название Бреттон-Вудских соглашений.

Главным результатом соглашений стало решение, что к золоту будет привязана лишь одна валюта, как некий эталон, и именно ее будут использовать в расчетах все страны-участники. Официальным курсом стал: 35 долларов США за тройскую унцию золота. Так как в Европе и Азии все еще шли боевые действия, и экономика тех стран была в шатком положении, выбор пал на американский доллар, так как в США была наиболее устойчивая экономическая система, которая постепенно усиливалась. Также, США владели наибольшим запасом золота и могли гарантировать обмен своей национальной валюты на драгоценный металл. Учитывая влияние Великобритании, ее валюта — британский фунт был признан запасной «резервной валютой».

Таким образом, мировые валюты были привязаны к американскому доллару. Для помощи в достижения стабильности новой системы были созданы специальные организации.

Международный валютный фонд занимался предоставлением кредитов странам-участницам соглашений, которые использовались как поддержка курсам национальных валют и исправления дефицита платежного баланса.

Международный банк реконструкции и развития (Всемирный банк) занимался помощью другим странам в восстановлении их экономик.

Там же было основано Генеральное соглашение по тарифам и торговле (ГАТТ), чьей задачей было заниматься снижением торговых пошлин. Впоследствии эта организация была реорганизована во Всемирную торговую организацию (ВТО).

Все страны, которые входили в Международный валютный фонд, конвертировали доллары США в золото, по установленному курсу, что было удобно на тот момент. В результате все мировые цены стали устанавливаться в долларах США, что привело к своего рода валютной гегемонии США в мировой экономике.

Новая система положительно повлияла на стабильность валютных курсов, что улучшило мировую экономику в целом и международную торговлю в частности.

В сути новой системы должен был стоять некий знак равенства между золотом и долларом США, чтобы страны могли совершенно спокойно хранить свои резервы как в долларах, так в драгоценном металле. При этом эмиссия доллара обязана была быть обеспечена золотым запасом США. И многие страны действительно предпочли хранить собственные валютные резервы в долларах США, вместо золота. Но тут была одна сложность: чем больше было международных сделок, тем больше требовалось выпускать долларов, чтобы обеспечивать конвертацию все больших и больших денежных средств.

Порог неконвертируемости был достигнут в 1964 году, когда запасы долларов США в международных банках достигли размеров золотого запаса США. При этом долларовые резервы продолжали увеличиваться, в то время как золотые запасы США наоборот — начали уменьшаться. В связи с этим росло недоверие к США, к их способности выполнять договоренности по обмену долларов на золото.

Влияла на рост недоверия и политическая ситуация. Рост цен на нефть, рост инфляции в ряде стран, многочисленные споры между европейскими государствами и США — все это увеличивало недовольство множества стран в отношении гегемонии доллара в мировой экономике. Все больше стран предпочитали переходить на плавающие валютные курсы, вместо того чтобы сохранять прежний фиксированный курс к доллару США. Финальным ударом по Бреттон-Вудской системе стало падение курса доллара США. В 1967 году девальвации подвергся британский фунт стерлингов. В 1968 году несколько стран Европы отказались поддерживать стабильность золотовалютного рынка.

Конец Бреттон-Вудским соглашениям наступил в 1976 году, когда была принята Ямайская валютная система, актуальная и сегодня. Валютные курсы становились плавающими и больше не имели привязок к золоту. Курсы других валют начали расти и укрепляться. Доллар потерял свой статус главной валюты мира.

Тем не менее, 30 лет работы Бреттон-Вудской системы оставили свое наследие. Несмотря на усиление других валют, включая евро и юани, доллар остается ключевым игроком в экономике, и мажорные валютные пары связаны, в первую очередь, с ним. Влияние экономики США на всемирную экономику также сохраняет определенную значимость. Это особенно заметно по тому влиянию, которое оказывают резкие экономические кризисы американской экономики, а также геополитические новости на курсы валют по всему миру.

вех: 1937–1945 — Офис историка

Во время и сразу после Второй мировой войны Соединенные Штаты, Соединенные Штаты Королевство и другие союзные страны вели серию переговоров по установить правила послевоенной международной экономики. Результатом стал создание Международного валютного фонда и Всемирного банка в июле 1944 г. Бреттон-Вудская конференция и подписание Генерального соглашения по тарифам и Торговля на международной конференции в Женеве в октябре 1947 года.

Гарри Декстер Уайт и Джон Мейнард Кейнс на инаугурационной встрече Совет управляющих Международного валютного фонда, 8 марта 1946 года. (Международный валютный фонд)

Уроки, извлеченные политиками США из межвоенного периода, дали их подход к послевоенной глобальной экономике. Президент Франклин Д. Рузвельт и такие официальные лица, как госсекретарь Корделл Халл был приверженцем вильсоновской веры что свободная торговля способствует не только процветанию, но и миру.Опыт 1930-е годы, безусловно, предполагали то же самое. Политика, проводимая правительствами для борьба с Великой депрессией — высокие тарифы, конкурентоспособная девальвация валюты, дискриминационные торговые блоки — помогли дестабилизировать международную среду без улучшения экономической ситуации. Этот опыт побудил лидеров повсюду Альянс ООН против Оси пришел к выводу, что экономическое сотрудничество единственный способ достичь мира и процветания дома и за границей.

Это видение было сформулировано в Атлантической хартии, изданной Рузвельтом и Премьер-министр Великобритании Уинстон Черчилль в заключении Атлантической конференции августа 1941 года. Четвертый пункт Устава закрепляет Соединенные Штаты и Соединенное Королевство «в интересах всех штатов, великий или малый, победитель или побежденный, доступа на равных условиях к торговле и мировому сырью, необходимому для их экономического развития. процветание », в то время как его пятый пункт выражал свою приверженность« наиболее полному сотрудничество между всеми странами в экономической сфере с целью обеспечение для всех улучшенных стандартов труда, экономического и социального развития. безопасность.Обе страны разработали эти принципы в статье VII их февральское соглашение 1942 г. о помощи по ленд-лизу. В этой статье United Королевство согласилось, что в обмен на помощь США по ленд-лизу оно будет сотрудничать с Соединенными Штатами в разработке мер по расширению «производства, занятости, и обмен и потребление товаров », чтобы устранить« все формы дискриминационный режим в международной торговле », чтобы уменьшить барьеры для торговли, и в целом для достижения целей, изложенных в Атлантической хартии.