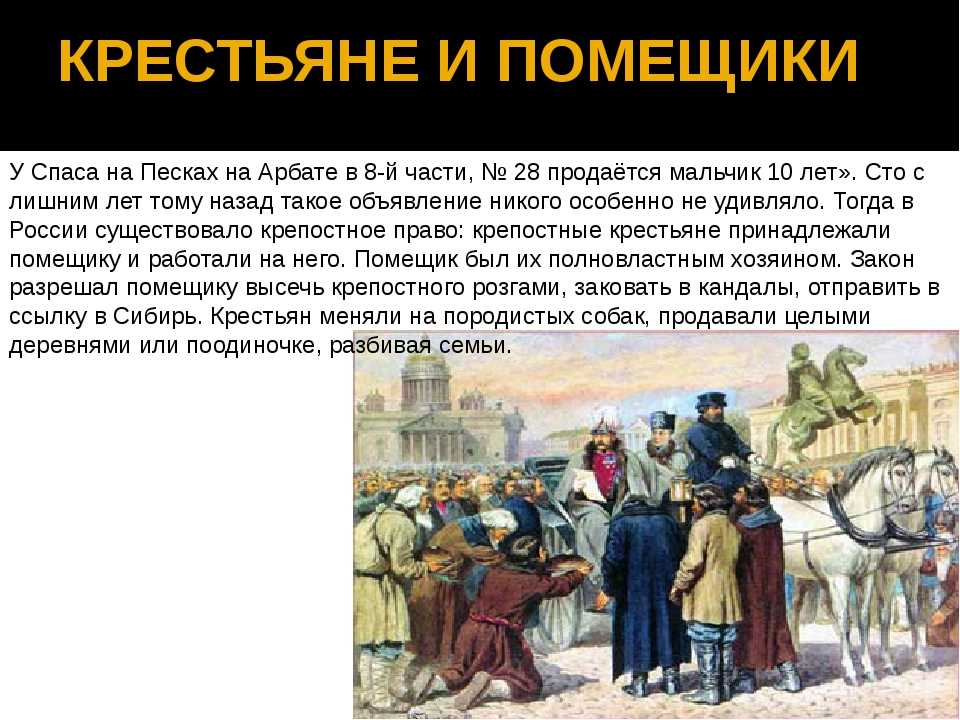

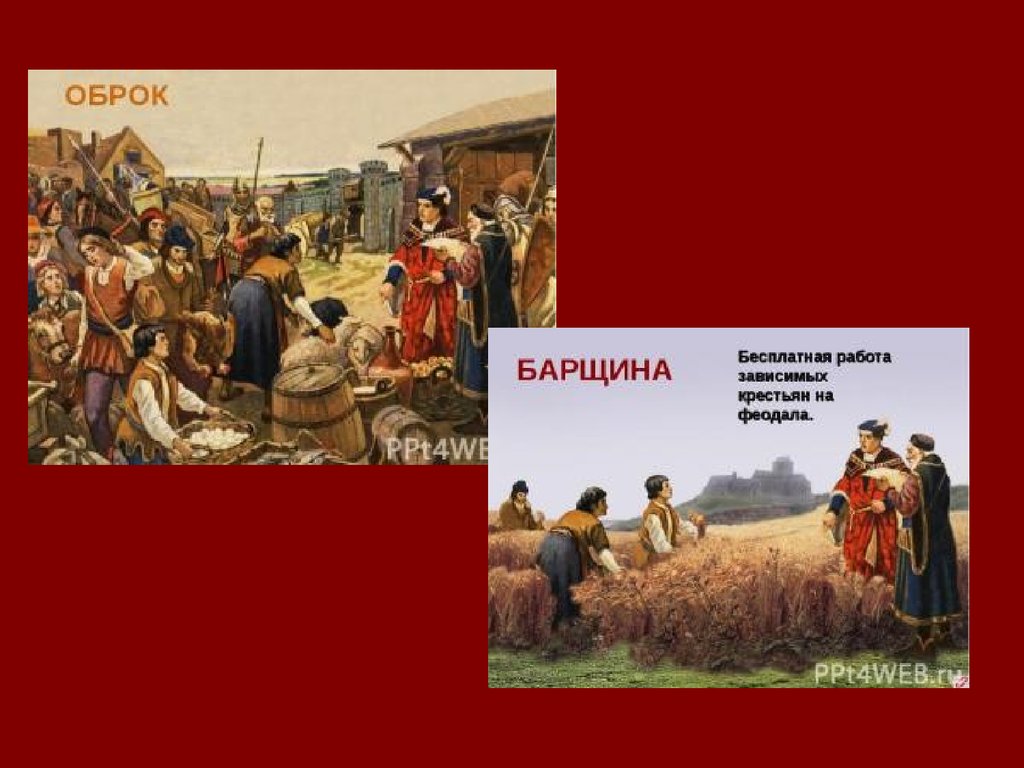

Барщина и оброк — это виды ренты на землях Киевской Руси :: SYL.ru

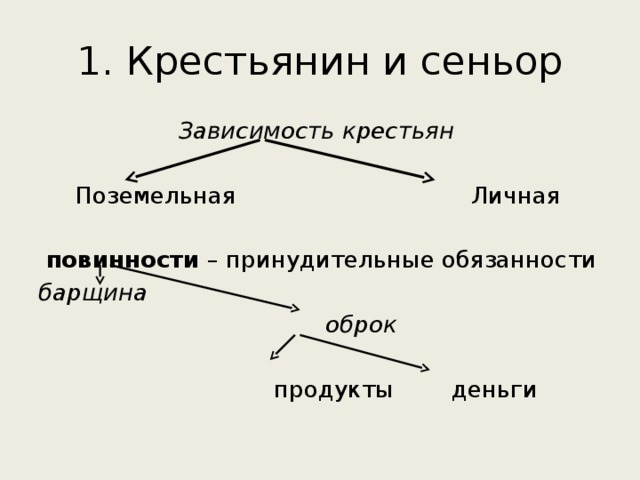

Барщина и оброк – это политическая и экономическая зависимость крестьян от феодалов. Эти понятия характерны как для феодального периода развития Руси, так и для времен становления государственности.

Рента во времена феодалов и князей

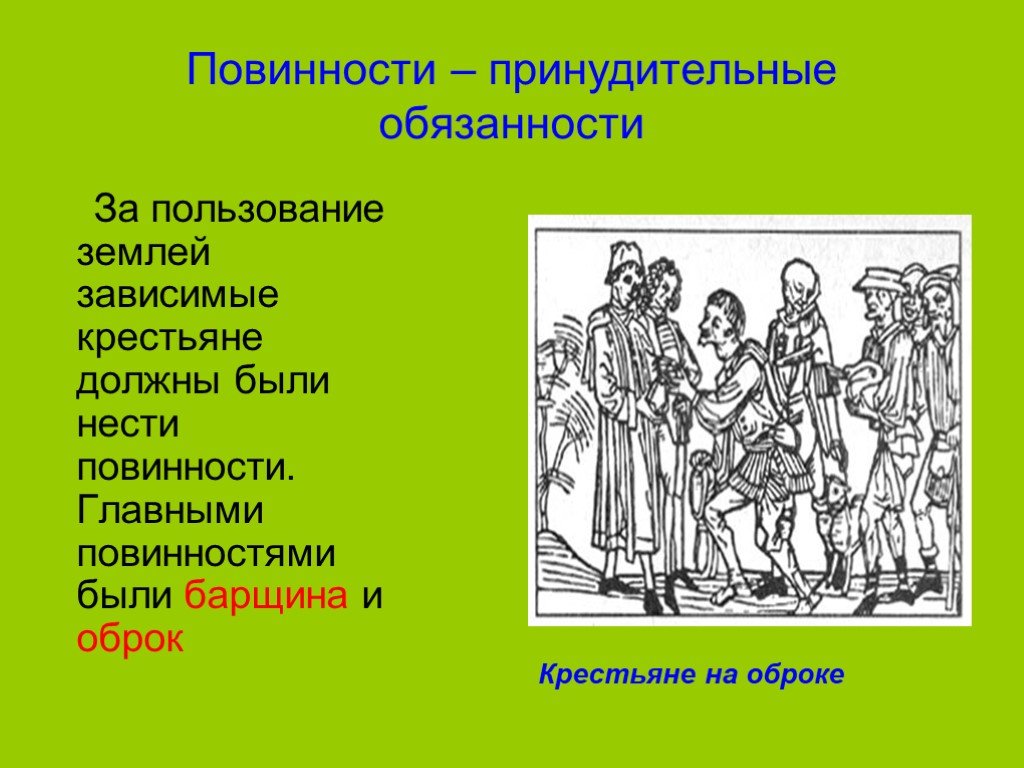

Оброк имеет несколько определений. Во время развития феодализма в границах Киевской Руси наблюдается существование достаточно тесных взаимоотношений между феодалами (людьми, в чьей власти находилась земля) и крестьянами, живущими на этой территории. Тот, кто не имел возможности приобрести собственный участок земли, был вынужден работать на чужой. Это право нужно было оплачивать.

В подобной ситуации находились племена и общины древней Руми, чьи земли были захвачены князьями. Они также должны были регулярно совершать платежи в казну государства для того, чтобы жить на своих землях. Люди, которые находились в подобной ситуации (независимо от времени своего существования), были вынуждены регулярно давать установленный откуп. В это время в качестве налога использовались товары и продукты, предоставляемые к барскому столу или продаваемые на рынке. Позже появился денежный оброк.

В это время в качестве налога использовались товары и продукты, предоставляемые к барскому столу или продаваемые на рынке. Позже появился денежный оброк.

Современная интерпретация оброка

Если называть события древности современными терминами, то оброк – это своего рода арендная плата. Ее платили за срочное или бессрочное использование недвижимого имущества, исходя из условий договора найма. Оброк характеризируется частноправовым характером, ярко выраженным в оплате «оброка из наддачи». Им облагались люди, имеющие во владении торговые места, лавки, харчевни, кузницы, мельницы, совершающие публичные торги и перевозы. Среди плательщиков были и те, кто совершал бобровые гоны, рыбную ловлю и другие промышленные работы.

В XVI веке крестьяне приравнивались к вещам, находящимся в феодальной собственности. Поэтому очень часто в аренду отдавались целые деревни с проживающим в них населением. К тому же арендатор платил не только оброк (это была сравнительно небольшая сумма), но и все государственные подати и повинности. Крестьяне тоже были обязаны уплачивать своему владельцу арендную плату за пользование этими землями, дававшими им пропитание и средства к существованию.

Крестьяне тоже были обязаны уплачивать своему владельцу арендную плату за пользование этими землями, дававшими им пропитание и средства к существованию.

Если крестьянин не имел денег или товара, он должен был отработать. Это было началом формирования барщины.

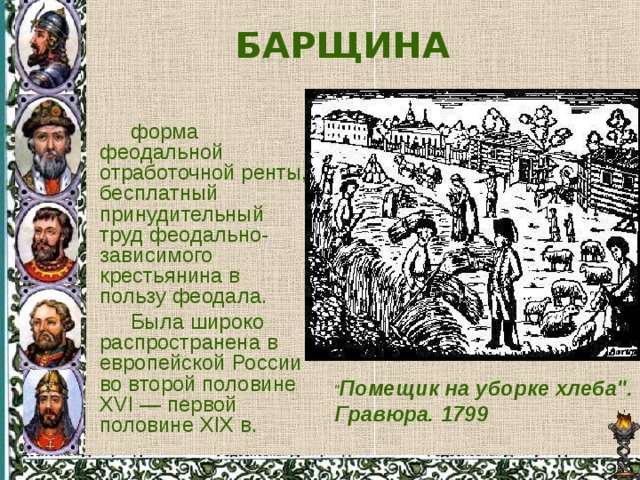

Барщина

Если человек использовал землю и по каким-то причинам не мог оплатить оброк деньгами или продуктами, он должен был отработать определенное время в пользу феодала на его участке. И вот именно чем отличаются барщина и оброк – это формой арендной платы.

Очень распространенной барщина была в XVI веке. В то время она заменила оброк, определение которого нами уже дано, но просуществовала значительно меньше времени. Это связано с тем, что не всегда можно было вырастить на арендуемой земле достаточно продуктов питания для того, чтобы прокормить семью и отдать феодалу. Во времена неурожая крестьянин, отдавший оброк своему хозяину, вынужден был голодать. Поэтому феодалы ввели возможность отдачи оброка путем совершения бесплатных работ на их землях.

К основным характеристикам барщины относятся:

- взимание исключительно в виде разнообразного физического труда, а не товара;

- обязательность этой формы выплаты ренты за землю для всех без исключения;

- бесплатность.

Общие отличия барщины и оброка

Барщину, даровую работу крепостных на земле помещика, заимствовали из западной части Европы. Это совершилось еще во время существования Киевской Руси. Сначала ее распространение охватило части страны, находящиеся под оккупацией Польши и Литвы. Эти обязательные работы крестьянин выполнял абсолютно бесплатно, с использованием своих орудий труда.

После отмены крепостного права в 1861 году барщина являлась временной повинностью. Она имела вид добровольного соглашения между крестьянином и хозяином земель. Более распространенным стал денежный налог.

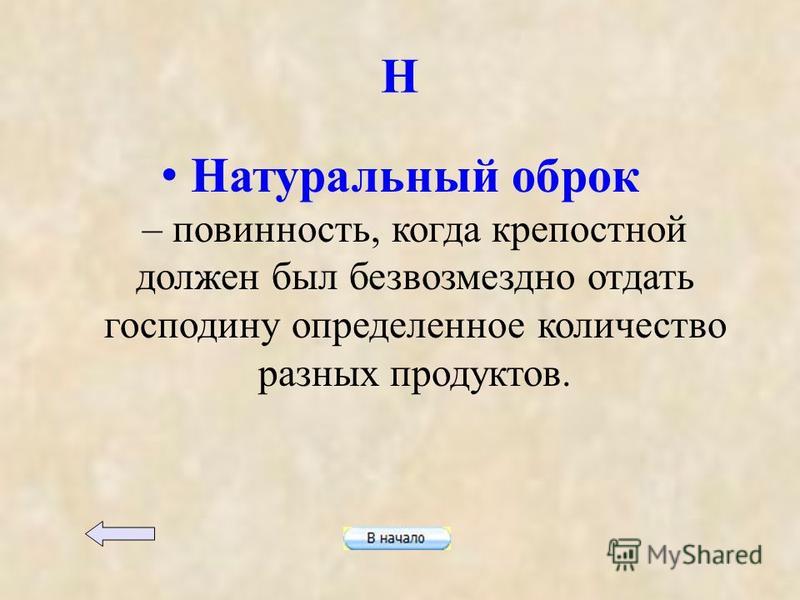

Существование оброка характеризируется примерно тем же временем, что и распространение барщины. Оброк – это денежные средства и продукты питания, отдаваемые крестьянином помещику. Натуральная форма этой повинности отличается от барщины тем, что помещик взимал прибавочный продукт, производимый должником. Финансовая форма была не так распространена в связи с тем, что простому человеку очень сложно было добыть деньги.

Натуральная форма этой повинности отличается от барщины тем, что помещик взимал прибавочный продукт, производимый должником. Финансовая форма была не так распространена в связи с тем, что простому человеку очень сложно было добыть деньги.

Исходя из этого можно сделать вывод, что барщина и оброк – это повинности, которые очень часто совмещались.

Главные отличия трудовой и денежной форм повинности

- Барщина являлась неоплачиваемым трудом крепостного, совершаемым с применением своих личных орудий, оброк – определение денежного или продуктового платежа.

- Барщина отбывалась не только для помещика, а и для церкви, монастыря или учебного заведения.

- Отработка была более распространена, чем денежные обязанности.

- В основании барщины лежал физический труд на земле, а оброк можно было оплатить с доходов от других промыслов, не связанных с сельским хозяйством.

- Денежная форма ренты могла быть затребована вперед.

- Трудовая обязанность была более распространена в сельской местности, тогда как оброк – в городах.

- Крестьянин на оброке теоретически имел больше свободы, чем на барщине.

Окончание денежной и трудовой ренты

Несмотря на активную борьбу с этими пережитками феодализма, барщина и оброк существовали достаточно длительное время. Та или иная форма ренты имела место до начала XIX века. Главной причиной этого было экономическое состояние в стране. Распространение власти феодалов не давало нужным образом развиваться экономике.

Оброк, определение которого здесь дано достаточно подробно, был связан с неимением денег, вынуждал крестьян быть в зависимости от более зажиточных людей. После отмены крепостного права разрушение феодальной системы и перестройка экономики государства заняли несколько десятилетий.

Ушлые помещики постоянно пытались максимально распространить барщину, что вызывало недовольство населения. В этом противостоянии оброк и барщина, тесно связанные друг с другом, просуществовали длительное время.

Что такое барщина определение по истории 6.

Что такое оброк и барщина, сновные отличия повинностей

Что такое оброк и барщина, сновные отличия повинностейБарщина и оброк — это политическая и экономическая зависимость крестьян от феодалов. Эти понятия характерны как для феодального периода развития Руси, так и для времен становления государственности.

Рента во времена феодалов и князей

Оброк имеет несколько определений. Во время развития феодализма в границах Киевской Руси наблюдается существование достаточно тесных взаимоотношений между феодалами (людьми, в чьей власти находилась земля) и крестьянами, живущими на этой территории. Тот, кто не имел возможности приобрести собственный участок земли, был вынужден работать на чужой. Это право нужно было оплачивать.

В подобной ситуации находились племена и общины древней Руми, чьи земли были захвачены князьями. Они также должны были регулярно совершать платежи в казну государства для того, чтобы жить на своих землях. Люди, которые находились в подобной ситуации (независимо от времени своего существования), были вынуждены регулярно давать установленный откуп. В это время в качестве налога использовались товары и продукты, предоставляемые к барскому столу или продаваемые на рынке. Позже появился денежный оброк.

В это время в качестве налога использовались товары и продукты, предоставляемые к барскому столу или продаваемые на рынке. Позже появился денежный оброк.

Современная интерпретация оброка

Если называть события древности современными терминами, то оброк — это своего рода арендная плата. Ее платили за срочное или бессрочное использование недвижимого имущества, исходя из условий договора найма. Оброк характеризируется частноправовым характером, ярко выраженным в оплате «оброка из наддачи». Им облагались люди, имеющие во владении торговые места, лавки, харчевни, кузницы, мельницы, совершающие публичные торги и перевозы. Среди плательщиков были и те, кто совершал бобровые гоны, рыбную ловлю и другие промышленные работы.

В XVI веке крестьяне приравнивались к вещам, находящимся в феодальной собственности. Поэтому очень часто в аренду отдавались целые деревни с проживающим в них населением. К тому же арендатор платил не только оброк (это была сравнительно небольшая сумма), но и все государственные подати и повинности. Крестьяне тоже были обязаны уплачивать своему владельцу арендную плату за пользование этими землями, дававшими им пропитание и средства к существованию.

Крестьяне тоже были обязаны уплачивать своему владельцу арендную плату за пользование этими землями, дававшими им пропитание и средства к существованию.

Если крестьянин не имел денег или товара, он должен был отработать. Это было началом формирования барщины.

Барщина

Если человек использовал землю и по каким-то причинам не мог оплатить оброк деньгами или продуктами, он должен был отработать определенное время в пользу феодала на его участке. И вот именно чем отличаются барщина и оброк — это формой арендной платы.

Очень распространенной барщина была в XVI веке. В то время она заменила оброк, определение которого нами уже дано, но просуществовала значительно меньше времени. Это связано с тем, что не всегда можно было вырастить на арендуемой земле достаточно продуктов питания для того, чтобы прокормить семью и отдать феодалу. Во времена неурожая крестьянин, отдавший оброк своему хозяину, вынужден был голодать. Поэтому феодалы ввели возможность отдачи оброка путем совершения бесплатных работ на их землях.

К основным характеристикам барщины относятся:

- взимание исключительно в виде разнообразного физического труда, а не товара;

- обязательность этой формы выплаты ренты за землю для всех без исключения;

- бесплатность.

Общие отличия барщины и оброка

Барщину, даровую работу крепостных на земле помещика, заимствовали из западной части Европы. Это совершилось еще во время существования Киевской Руси. Сначала ее распространение охватило части страны, находящиеся под оккупацией Польши и Литвы. Эти обязательные работы крестьянин выполнял абсолютно бесплатно, с использованием своих орудий труда.

После отмены крепостного права в 1861 году барщина являлась временной повинностью. Она имела вид добровольного соглашения между крестьянином и хозяином земель. Более распространенным стал денежный налог.

Существование оброка характеризируется примерно тем же временем, что и распространение барщины. Оброк — это денежные средства и продукты питания, отдаваемые крестьянином помещику. Натуральная форма этой повинности отличается от барщины тем, что помещик взимал прибавочный продукт, производимый должником. Финансовая форма была не так распространена в связи с тем, что простому человеку очень сложно было добыть деньги.

Натуральная форма этой повинности отличается от барщины тем, что помещик взимал прибавочный продукт, производимый должником. Финансовая форма была не так распространена в связи с тем, что простому человеку очень сложно было добыть деньги.

Исходя из этого можно сделать вывод, что барщина и оброк — это повинности, которые очень часто совмещались.

Главные отличия трудовой и денежной форм повинности

- Барщина являлась неоплачиваемым трудом крепостного, совершаемым с применением своих личных орудий, оброк — определение денежного или продуктового платежа.

- Барщина отбывалась не только для помещика, а и для церкви, монастыря или учебного заведения.

- Отработка была более распространена, чем денежные обязанности.

- В основании барщины лежал физический труд на земле, а оброк можно было оплатить с доходов от других промыслов, не связанных с сельским хозяйством.

- Денежная форма ренты могла быть затребована вперед.

- Трудовая обязанность была более распространена в сельской местности, тогда как оброк — в городах.

- Крестьянин на оброке теоретически имел больше свободы, чем на барщине.

Окончание денежной и трудовой ренты

Несмотря на активную борьбу с этими пережитками феодализма, барщина и оброк существовали достаточно длительное время. Та или иная форма ренты имела место до начала XIX века. Главной причиной этого было экономическое состояние в стране. Распространение власти феодалов не давало нужным образом развиваться экономике.

Оброк, определение которого здесь дано достаточно подробно, был связан с неимением денег, вынуждал крестьян быть в зависимости от более зажиточных людей. После отмены крепостного права разрушение феодальной системы и перестройка экономики государства заняли несколько десятилетий.

Ушлые помещики постоянно пытались максимально распространить барщину, что вызывало недовольство населения. В этом противостоянии оброк и барщина, тесно связанные друг с другом, просуществовали длительное время.

Нам кажется, что явления прошедших эпох бесконечно далеки от нас, скрыты завесой времени… Но на самом деле, чтобы лучше понимать и правильно оценивать происходящие в реальности события, нужно обязательно знать историю.

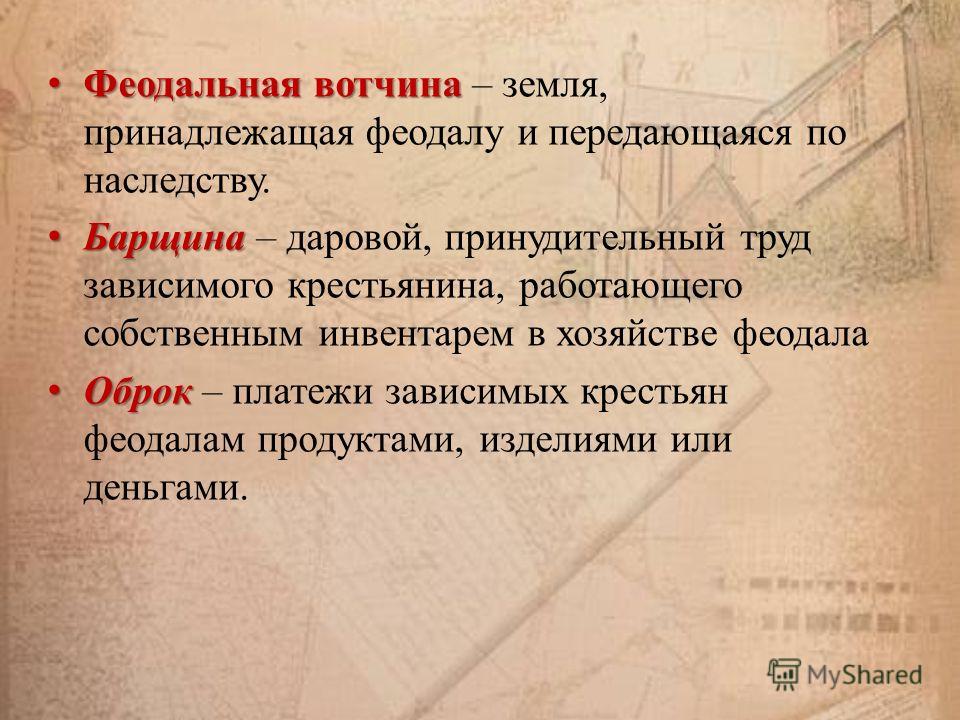

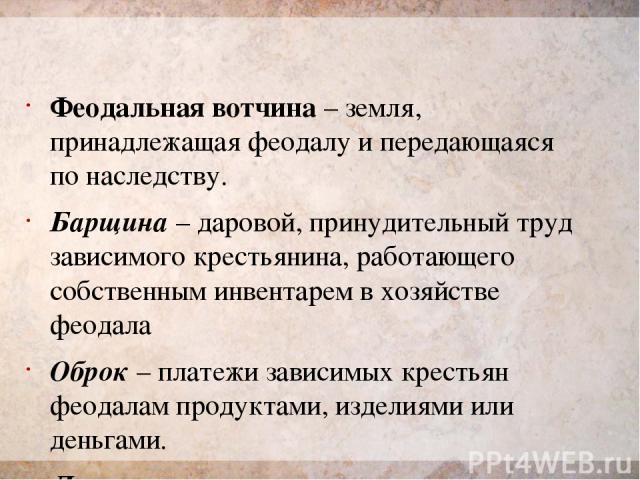

Оброк – платеж, выражавшийся в продуктовой или денежной форме, который крестьяне отдавали помещикам.

Барщина – принудительный даровой труд крепостных крестьян на помещичьей земле со своими личными орудиями труда.

Сравнение оброка и барщины

В чем же разница между оброком и барщиной?

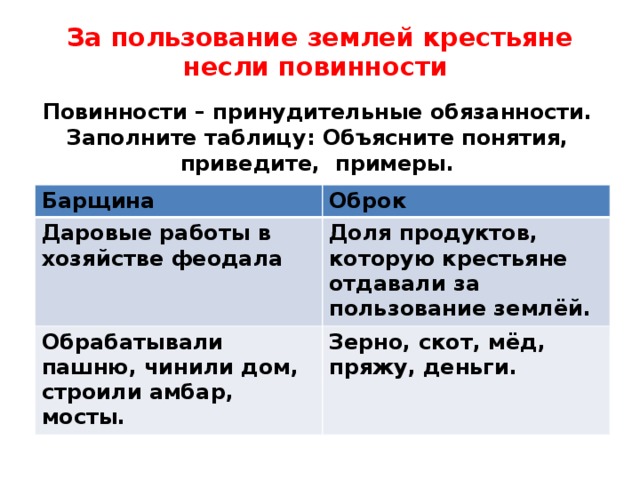

Барщина, даровая работа крепостных на помещичьей земле, была заимствована из Западной Европы и появилась во времена Киевской Руси. Сначала она распространилась в тех частях страны, которые находились под польско-литовской оккупацией. Это был обязательный бесплатный труд, причем крестьянин обрабатывал наделы помещика своими орудиями. В повинности входили и пахота, и уборка зерновых и сена, и постройка домов, и возделывание садов, и прядение льна, и варка пива, и выпекание хлеба. Развивалась она постепенно: сначала это был один день обязательной отработки в неделю. Сначала барщина не подкреплялась юридически, крестьянин мог откупиться от обязанностей, уплатив подать.

Оброк существовал примерно с тех же времен, что и барщина, но был менее распространен. Оброк – это деньги или продукты, которые отдавал крестьянин помещику. Оброк, выплачиваемый продуктами, назывался натуральным, деньгами – соответственно, денежным. Натуральный оброк, в отличие от барщины, состоял во взимании помещиком прибавочного продукта, который производился крестьянином в его хозяйстве. Денежный оброк взимался реже, поскольку деньги крестьянам добыть было сложнее.

TheDifference.ru определил, что отличие оброка от барщины заключается в следующем:

Барщина – неоплачиваемый труд крепостного на земле помещика со своими личными орудиями труда, оброк – денежный или продуктовый платеж.

Барщина могла отбываться крестьянами не только в пользу помещика, но и в пользу церквей, монастырей, учебных учреждений.

Барщина существовала со времен Киевской Руси и была больше распространена, чем оброк.

Барщина основывалась на обработке земли. Оброк мог добываться сторонним промыслом, не связанным с сельским хозяйством.

Помещик мог требовать уплаты оброка вперед.

Считалось, что крестьянин на оброке становился теоретически более свободным, чем на барщине.

форма земельной ренты, даровой принудительный труд зависимого крестьянина, работающего собственным инвентарем в хозяйстве феодала. В Западной Европе Б. распространилась с Vin-IX вв., с ХП-ХШ вв. начала вытесняться оброками и к XIV-XV вв. сошла на нет. В странах Востока Б. не получила широкого распространения. На Руси появилась во времена Киевского господства. Широко распространилась в Европейской России во 2-й пол. XVI — 1-й пол XIX вв. После отмены крепостного права в 1861 г сохранилась для временнообязанных крестьян как издольшина. Отменена в 1882 г.

На Руси появилась во времена Киевского господства. Широко распространилась в Европейской России во 2-й пол. XVI — 1-й пол XIX вв. После отмены крепостного права в 1861 г сохранилась для временнообязанных крестьян как издольшина. Отменена в 1882 г.

Отличное определение

Неполное определение ↓

БАРЩИНА

даровой принудительный труд крепостного крестьянина, работающего собственным инвентарем в барском (помещичьем) хозяйстве. Принуждение крестьянина к Б. требовало наибольшего (по сравнению с другими формами феодальной ренты) ограничения его личной свободы, поэтому ее широкому применению обычно сопутствовали наиболее суровые формы феодальной зависимости. В Западной Европе Б. распространилась с VIII-IX вв., с XII-XIII вв. начала вытесняться оброками и к XIV-XV вв. сошла на нет. На Руси появилась во времена Киевского государства и широко распространилась в Европейской России во второй половине XVI — первой половине XIX в. После отмены крепостного права в 1861 г. сохранилась для временнообязанных крестьян как издольщина. Отменена в 1882 г.

Отменена в 1882 г.

Нам кажется, что явления прошедших эпох бесконечно далеки от нас, скрыты завесой времени… Но на самом деле, чтобы лучше понимать и правильно оценивать происходящие в реальности события, нужно обязательно знать историю. Чем отличались друг от друга такие повинности крестьян, как оброк и барщина? Попробуем разобраться.

Определение

Оброк – платеж, выражавшийся в продуктовой или денежной форме, который крестьяне отдавали помещикам.

Барщина – принудительный даровой труд крепостных крестьян на помещичьей земле со своими личными орудиями труда.

Сравнение

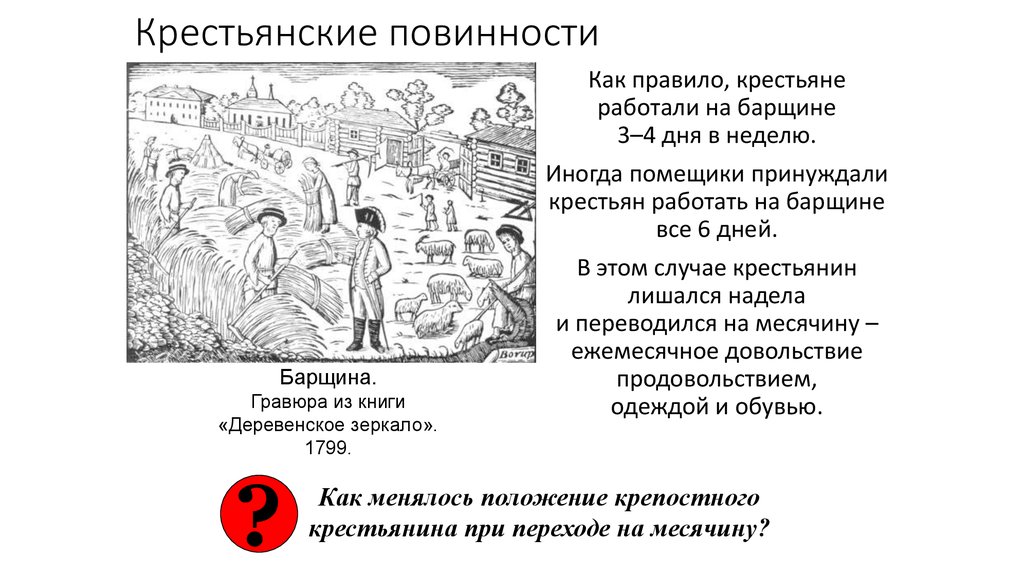

Барщина, даровая работа крепостных на помещичьей земле, была заимствована из Западной Европы и появилась во времена Киевской Руси. Сначала она распространилась в тех частях страны, которые находились под польско-литовской оккупацией. Это был обязательный бесплатный труд, причем крестьянин обрабатывал наделы помещика своими орудиями. В повинности входили и пахота, и уборка зерновых и сена, и постройка домов, и возделывание садов, и прядение льна, и варка пива, и выпекание хлеба. Развивалась она постепенно: сначала это был один день обязательной отработки в неделю. Сначала барщина не подкреплялась юридически, крестьянин мог откупиться от обязанностей, уплатив подать. Но затем условия барщины с каждым веком всё ужесточались, становясь для крестьян непосильными. Крестьяне должны были отбывать до 30-40 дней повинности за каждый свой земельный участок. После реформы 1861 года, которая состояла в отмене крепостного права, барщина сохранялась лишь как временная повинность и определялась добровольным соглашением между помещиком и крестьянином. Основной формой повинности стал денежный оброк.

Развивалась она постепенно: сначала это был один день обязательной отработки в неделю. Сначала барщина не подкреплялась юридически, крестьянин мог откупиться от обязанностей, уплатив подать. Но затем условия барщины с каждым веком всё ужесточались, становясь для крестьян непосильными. Крестьяне должны были отбывать до 30-40 дней повинности за каждый свой земельный участок. После реформы 1861 года, которая состояла в отмене крепостного права, барщина сохранялась лишь как временная повинность и определялась добровольным соглашением между помещиком и крестьянином. Основной формой повинности стал денежный оброк.

Оброк существовал примерно с тех же времен, что и барщина, но был менее распространен. Оброк – это деньги или продукты, которые отдавал крестьянин помещику. Оброк, выплачиваемый продуктами, назывался натуральным, деньгами – соответственно, денежным. Натуральный оброк, в отличие от барщины, состоял во взимании помещиком прибавочного продукта, который производился крестьянином в его хозяйстве. Денежный оброк взимался реже, поскольку деньги крестьянам добыть было сложнее.

Денежный оброк взимался реже, поскольку деньги крестьянам добыть было сложнее.

Выводы сайт

- Барщина – неоплачиваемый труд крепостного на земле помещика со своими личными орудиями труда, оброк – денежный или продуктовый платеж.

- Барщина могла отбываться крестьянами не только в пользу помещика, но и в пользу церквей, монастырей, учебных учреждений.

- Барщина существовала со времен Киевской Руси и была больше распространена, чем оброк.

- Барщина основывалась на обработке земли. Оброк мог добываться сторонним промыслом, не связанным с сельским хозяйством.

- Помещик мог требовать уплаты оброка вперед.

- Помещики предпочитали, чтобы крестьянин отбывал барщину, так как в данном случае размер отработок определялся только желаниями и нуждами помещика. А вот для дворян, безвылазно живущих в городах, выгоднее было получение оброка.

- Считалось, что крестьянин на оброке становился теоретически более свободным, чем на барщине.

В современных условиях выделяется четыре способа извлечения прибыли от сдачи в аренду земельного участка:

- непосредственная сдача в аренду;

- сдача в аренду участка как природного ресурса;

- процент прибыли от хозяйственной деятельности арендатора;

- единовременный доход, полученный от передачи земли в аренду.

Два вида феодальной ренты

Во времена феодализма владельцы земель получали с них прибыль в виде барщины и оброка. Эти формы ренты за землю отличались между собой тем, что оброк выплачивался натуральными продуктами или деньгами, а барщина предполагала оплату аренды земель собственным трудом.

Барщина

Далеко не всегда у зависимых крестьян была возможность оплатить аренду земли, принадлежащей феодалу, деньгами или товарами. Поэтому им была предоставлена возможность отработать в хозяйстве собственника земли.

Нетрудно догадаться, что условия здесь могли быть совершенно разные — от количества дней в неделю месяц или год до объема выполненных работ. При этом оценка качества труда целиком и полностью являлась прерогативой феодала, зависела от его характера и лояльности в отношении зависимого крестьянина.

В окончательном виде барщинный труд закрепился после формирования феодальной системы, а поскольку этот процесс в разных странах происходил по-разному, то и сроки его применения везде разные.

В России, например, барщина существовала примерно триста лет — с XVI по XIX век — до момента отмены крепостного права. Во Франции этот вид оплаты аренды земли существовал уже в VII веке. В Англии барщина была отменена после указа короля Эдуарда III «Статута о пахарях», издал он его в 1350 году, за 200 лет до того, как она возникла в России.

Законодательное регулирование также в разных странах и разное время отличалось. В той же Франции подчиненные крестьяне дифференцировались, но самые бесправные из них — сервы с VII по XII вв. облагались произвольной барщиной, зависящей исключительно от аппетитов землевладельца.

В Англии, где верховным феодалом и владельцем всех земель признавался король, такого произвола не было. К тому же на туманном Альбионе ощущался дефицит рабочей силы, и спрос на нее превышал предложение, что заставило феодалов привлекать к работе крестьян на выгодных для них условиях. Именно поэтому был выпущен «Статут о пахарях», согласно которому все вольные или невольные работники стали получать за это плату. Но еще в XI веке размер крестьянских повинностей был в Англии закреплен законодательно, а для разрешения разногласий и споров, возникающих по этому поводу, было учреждено особое присутствие.

Но еще в XI веке размер крестьянских повинностей был в Англии закреплен законодательно, а для разрешения разногласий и споров, возникающих по этому поводу, было учреждено особое присутствие.

В России положение крепостных крестьян было значительно хуже. До конца XVIII века законом никак не регулировались размеры повинности, которую крестьяне несли в барщину. Помещики сами устанавливали время и объем работ и некоторым крестьянам не хватало времени работать на себя. Поэтому было очень тяжело.

Зараженная европейским вольнодумством Екатерина II порывалась было вовсе отменить крепостное право, но оставила эту мысль по настоянию сената. Настоящую революцию в отношениях помещиков и крепостных крестьян сделал ее сын — Павел I. 5 апреля 1797 года он выпустил «Манифест о трехдневной барщине».

Согласно этому указу помещики могли привлекать крестьян к барщинным работам не более трех дней в неделю и воспрещалось делать это в выходные и праздничные дни. Практически неизменными эти порядки остались до 1861 года, когда крепостное право было отменено. Впрочем, с его отменой барщина еще какое — то время сохранялась. Это мог быть обоюдный договор между крестьянином и помещикам, а если такого договора не было барщинные работы регламентировались законодательно установленными правилами. Они предусматривали:

Впрочем, с его отменой барщина еще какое — то время сохранялась. Это мог быть обоюдный договор между крестьянином и помещикам, а если такого договора не было барщинные работы регламентировались законодательно установленными правилами. Они предусматривали:

- Ограничение барщины либо количеством рабочих дней, либо определенной площадью участка на котором женщины работают не более 35, а мужчины не более 40 дней в году.

- Разделение дней по временам года, а также полу человека, отрабатывающего барщину. Они делились на мужские и женские.

- Отныне регламентировался порядок работ, наряд на которые назначался с участием сельского старосты с учетом пола, возраста, здоровья работников, а также их возможности подменять друг друга.

- Качество работ должно быть ограничено требованием сообразности физических возможностей рабочих и состоянию их здоровья.

- Правилами введен порядок учета барщины.

- Ну, и наконец, были созданы условия для отбывания различных видов барщины: работа на заводах помещиков, руководящие хозяйственные должности и т.

д.

д.

В целом же были созданы условия, которые предоставляли право крестьянам в случае добровольного соглашения с помещиками выкупить земли, на которых они работают. Остается только добавить, что барщину отрабатывали не только на помещичьих землях, но и на землях, принадлежащих государству или монастырям.

Оброк

Эта повинность обязывала крестьянина платить помещику произведенной продукцией или вырученными за нее деньгами. Поэтому эта форма использования недвижимого имущества наиболее подходит под привычное сегодня понятие аренды.

Применение системы оброка гораздо шире барщины. Под оброк с торгов продавались лавки, харчевни, другие торговые точки. Промышленные объекты, такие как мельницы, кузницы и т.д. Также это были охотничьи и рыболовные угодья. Повинность зависимых крестьян от помещиков — лишь одна из сторон оброка.

Ну, а начиналось все с Древней Руси, когда только зародилось становление налогов. Начали князья, которые со своих вассалов стали брать дань в виде товаров и денег. Вассалы, в свою очередь, переложили эти проблемы на плечи зависимых от них людей, часть дани оставляя себе.

Вассалы, в свою очередь, переложили эти проблемы на плечи зависимых от них людей, часть дани оставляя себе.

Затем эта система во времена становления феодализма в России перешла во взаимоотношения между помещиками и крепостными крестьянами. Очевидно, что оброк могли платить крестьяне, имеющие особенную хозяйственную жилку, предпринимательский талант и золотые руки.

Все другие были обречены отрабатывать барщину.

У оброка есть еще одна негативная сторона — в средние века на Руси в качестве оброка отдавали в аренду целые деревни со стариками, детьми, подсобными хозяйствами и всем скарбом. При этом арендатор платил владельцу, государству, не забывал себя, а средства получал, естественно, за счет крестьянского труда.

11 Популярные налоговые льготы для агентов по недвижимости

Успешный бизнес в сфере недвижимости может предложить множество замечательных льгот. Тем не менее, налоги в качестве агента по недвижимости могут быстро накапливаться, что может сделать управление финансами и уплату налогов тяжелым бременем. К счастью, при надлежащем налоговом планировании существует несколько налоговых льгот, которыми могут воспользоваться агенты по недвижимости, чтобы снизить налоговое бремя и потенциально сэкономить значительные суммы денег. Ниже приведены 11 наиболее распространенных налоговых льгот, которые агенты по недвижимости часто могут использовать для снижения своих налоговых обязательств:

К счастью, при надлежащем налоговом планировании существует несколько налоговых льгот, которыми могут воспользоваться агенты по недвижимости, чтобы снизить налоговое бремя и потенциально сэкономить значительные суммы денег. Ниже приведены 11 наиболее распространенных налоговых льгот, которые агенты по недвижимости часто могут использовать для снижения своих налоговых обязательств:

1. Вычеты из домашнего офиса

Агенты по недвижимости могут использовать вычет из домашнего офиса для вычета части расходов, связанных с содержанием домашнего офиса. Примеры включают стоимость офисной мебели, часть счетов за дом, например за воду и интернет, проценты по ипотеке или страховку. Вычет из домашнего офиса доступен для самозанятых агентов по недвижимости, если домашний офис используется регулярно и исключительно в деловых целях.

Налоговое управление США также отметило, что использование отдельной конструкции, не примыкающей к вашему дому, например, гаража, используемого для хранения оборудования, будет соответствовать требованиям. В зависимости от того, как используется это пространство, могут применяться разные правила.

В зависимости от того, как используется это пространство, могут применяться разные правила.

2. Вычеты по коммерческим расходам

Агенты по недвижимости оплачивают различные расходы на деловые нужды, и некоторые из этих расходов могут подлежать вычету из дохода агента от коммерческой деятельности. Сюда могут входить расходы на маркетинг и рекламу, такие как расходы на размещение дома, вывески о продаже дома, платная реклама, фотография, видеосъемка, визитные карточки или брошюры, а также повседневные деловые расходы, такие как обслуживание веб-сайта, использование социальных сетей или обновление бизнеса. лицензия. Кроме того, любые сборы за профессиональные услуги, такие как услуги бухгалтера, юриста, налогового консультанта или другого консультанта, могут быть вычтены, если работа, выполняемая профессионалом, связана с бизнесом.

3. Расходы на обучение, коучинг и повышение квалификации

Расходы, понесенные на любое обучение, коучинг или другие курсы для агентов по недвижимости, могут быть вычтены. Вычитаемые сборы могут включать расходы на регистрацию и стоимость материалов, необходимых для обучения.

Вычитаемые сборы могут включать расходы на регистрацию и стоимость материалов, необходимых для обучения.

Чтобы иметь право на этот вычет, расходы на образование должны либо (1) требоваться по закону или постановлению, либо (2) помогать в поддержании или улучшении навыков, связанных с текущим, существующим бизнесом (новые предприятия, профессии или профессии не квалифицироваться).

Легко экономить тысячи клиентов на налогах

Сканирование клиентских возвратов. Раскрыть сбережения. Экспорт профессионального налогового плана. Все в минутах.

Запросить демонстрацию

4. Взносы MLS, лицензионные сборы и другие профессиональные сборы

Агенты по недвижимости могут вычесть расходы на все взносы и сборы, связанные с профессиональным лицензированием, членством и тому подобными расходами. Это может включать сборы MLS, расходы на продление государственной лицензии и так далее. Примечательно, что взносы, уплачиваемые за профессиональное членство, связанные с политической защитой или лоббированием, не могут использоваться в качестве вычета из налогов агента.

5. Выплаченные комиссионные

Любые комиссионные, выплачиваемые другим агентам и/или сотрудникам, работающим под началом агента по недвижимости, полностью подлежат вычету в качестве коммерческих расходов, если они являются обычными и разумными.

6. Вычеты на проезд и питание

Агенты по недвижимости могут вычитать командировочные расходы, когда они находятся за пределами города по делам, на предметы первой необходимости, такие как гостиница, авиабилеты и до 50% расходов на питание.

Агенты также могут вычесть стоимость обеда, если он преследует деловую цель. Как правило, это также ограничено 50% от общих расходов на питание. Налоговые годы, начинающиеся с 1 января 2021 г. по 31 декабря 2022 г., являются исключением. Предприятия могут требовать возмещения 100% своих расходов на еду и напитки ресторанам при условии, что владелец бизнеса или сотрудник присутствует в ресторане, когда подается еда, и расходы не являются экстравагантными или необоснованными.

7. Расходы на страхование бизнеса

Любая страховка, которую агент по недвижимости приобретает исключительно для своего бизнеса, подлежит вычету. Примеры могут включать страхование недвижимого имущества для коммерческой собственности или страхование ответственности для бизнеса.

8. Программное обеспечение и другие вспомогательные средства для бизнеса

Агенты по недвижимости часто используют программное обеспечение для поиска потенциальных клиентов; список свойств; и предоставить сотрудникам, клиентам и потенциальным клиентам портал для доступа к необходимой информации. Эти типы инструментов, используемых для достижения успеха в бизнесе, подлежат вычету.

9. Структура бизнеса

В зависимости от структуры своего бизнеса агенты по недвижимости также могут успешно экономить на налогах. Предприятия обычно работают в рамках одной из следующих структур юридических лиц: единоличное владение, S Corporation , C Corporation, товарищество или общество с ограниченной ответственностью. Владельцы сквозного бизнеса, которые предоставляют «личные услуги», включая услуги агента по недвижимости, имеют право (при соблюдении определенных требований) вычитать до 20% своего чистого квалифицированного дохода от бизнеса из подоходного налога.

Владельцы сквозного бизнеса, которые предоставляют «личные услуги», включая услуги агента по недвижимости, имеют право (при соблюдении определенных требований) вычитать до 20% своего чистого квалифицированного дохода от бизнеса из подоходного налога.

Выбор организационной структуры может оказать существенное влияние на ваш бизнес и ваши налоги. Консультация с налоговым консультантом может помочь владельцу бизнеса определить, какая структура лучше всего подходит для него и предлагает наибольшие налоговые льготы.

10. Аналогичный обмен недвижимым имуществом

Эксперты по недвижимости, занимающиеся покупкой и продажей инвестиционной собственности для себя, могут получить выгоду от равноценного обмена с отсрочкой уплаты налогов , также известного как обмен 1031 . В рамках равноценного обмена агент по недвижимости может продавать имущество, которое находится в его инвентаре, без уплаты налогов с продажи дома. Вместо этого прибыль, подлежащая налогообложению, откладывается до тех пор, пока новый дом не будет продан. Эти типы обмена подчиняются нескольким строгим требованиям, и агенты по недвижимости должны проконсультироваться со своими налоговыми консультантами, чтобы подтвердить соблюдение требований.

Эти типы обмена подчиняются нескольким строгим требованиям, и агенты по недвижимости должны проконсультироваться со своими налоговыми консультантами, чтобы подтвердить соблюдение требований.

Однородные обмены могут стать мощной стратегией экономии налогов для инвесторов в недвижимость.

11. Убытки от аренды недвижимости

Убытки от аренды недвижимости могут быть вычтены, если вы соответствуете требованиям «специалиста по недвижимости», установленным IRS. Вам не обязательно быть агентом по недвижимости, чтобы считаться профессионалом в сфере недвижимости. Чтобы квалифицироваться как «профессионал в сфере недвижимости», необходимо соответствовать следующим критериям:

- Более половины личных услуг, которые агент оказывал во всех сделках или предприятиях в течение налогового года, были оказаны в сделках с недвижимостью или предприятиях, в которых агент материально участвовал; и

- В течение налогового года агент отработал более 750 часов в сделках с недвижимостью или в бизнесе, в котором он принимал существенное участие.

Это то, что известно как материальное участие, потому что агент — в соответствии с профессиональными требованиями в сфере недвижимости — активно участвует в сфере недвижимости. Противоположная, пассивная деятельность имеет место, когда агенты по недвижимости или профессионалы не участвуют в материальном плане. Примеры включают неучастие в торговле или коммерческой деятельности с недвижимостью или пренебрежение выполнением ранее упомянутых требований.

По большей части правила убытков от пассивной деятельности гласят, что убытки от пассивной деятельности могут быть вычтены только из дохода, полученного от пассивной деятельности. Однако, если лицо или агент квалифицируется как специалист по недвижимости, они могут списать убытки, понесенные при сдаче их в аренду, в счет своего обычного дохода, что снижает их налогооблагаемый доход и, следовательно, экономит деньги.

Следующие шаги для агентов по недвижимости

Как видно, существует множество различных видов вычетов, которые агенты по недвижимости могут использовать для уменьшения своих налоговых обязательств. Ведя тщательный учет расходов и просматривая различные вычеты, кредиты и другие льготы, доступные агенту, вы можете сэкономить огромные суммы денег на своих налогах. Запросить демо от Корви сегодня!

Ведя тщательный учет расходов и просматривая различные вычеты, кредиты и другие льготы, доступные агенту, вы можете сэкономить огромные суммы денег на своих налогах. Запросить демо от Корви сегодня!

Запросить демонстрацию

Разумная компенсация для акционеров | Corvee

Правильно ли ваша корпорация S отчитывается о выплатах акционерам?

Платежи, которые корпорации S производят своим акционерам, важны для целей налогового планирования, поскольку налоговое законодательство рассматривает одни платежи более благоприятно, чем другие. С хорошим программным обеспечением для налогового планирования вы можете оптимизировать свои выплаты акционерам, чтобы уменьшить свои налоговые обязательства, оставаясь при этом в рамках рекомендаций IRS.

Налоговые последствия выплат акционерам

Сотрудникам-акционерам корпорации S выплачивается вознаграждение двумя способами: (1) они получают выплаты в зависимости от акций, которыми они владеют, и (2) им выплачивается заработная плата за выполнение своих повседневных обязанностей. дневные трудовые обязанности. Когда акционеры S-корпорации активно участвуют в бизнесе, не всегда очевидно, когда платежи следует считать распределениями, а когда — заработной платой. Но их разделение важно, потому что они по-разному обрабатываются для целей налогообложения.

дневные трудовые обязанности. Когда акционеры S-корпорации активно участвуют в бизнесе, не всегда очевидно, когда платежи следует считать распределениями, а когда — заработной платой. Но их разделение важно, потому что они по-разному обрабатываются для целей налогообложения.

Налоговые последствия распределений

За исключением некоторых обстоятельств, акционерам не нужно будет платить дополнительные налоги на заработную плату с получаемых ими распределений. Корпорации S являются сквозными организациями, что означает, что вся прибыль бизнеса облагается налогом для акционеров в зависимости от их доли владения. Получение части прибыли бизнеса в виде распределения денежных средств не меняет сквозной доход, который они сообщают в своей налоговой декларации.

Налоговые последствия компенсации

Компенсация немного отличается. Компенсация является вычитаемым расходом для бизнеса, который уменьшает общую прибыль, которая в конечном итоге поступает к акционерам. Однако сотрудники-акционеры должны сообщать о своих доходах по форме W-2 от корпорации S в качестве дохода в строке 1 формы 1040.

Однако сотрудники-акционеры должны сообщать о своих доходах по форме W-2 от корпорации S в качестве дохода в строке 1 формы 1040.

Поскольку заработная плата по форме W-2 вычитается из бизнеса, работники-акционеры не обязательно находятся в худшем положении. сообщая о своей заработной плате как о доходе – по крайней мере, с точки зрения подоходного налога. Но там — это недостаток компенсации W-2 с точки зрения налога на заработную плату.

В отличие от выплат наличными компенсация, выплачиваемая работникам-акционерам, облагается налогом на заработную плату. Налоги на заработную плату составляют дополнительные 15,3% от заработной платы, выплачиваемой правительству, плюс обязательства штата по заработной плате, такие как налог на безработицу и компенсацию работникам. Половину всех федеральных налогов на заработную плату платит акционер-служащий, а половину — корпорация. Этот дополнительный налог на заработную плату побуждает корпорации S платить своим сотрудникам-акционерам денежными выплатами, а не заработной платой W-2. Чтобы помешать S-корпорациям использовать эту тактику, IRS требует, чтобы сотрудники-акционеры получали разумная компенсация за работу, которую они делают.

Чтобы помешать S-корпорациям использовать эту тактику, IRS требует, чтобы сотрудники-акционеры получали разумная компенсация за работу, которую они делают.

Легко экономить тысячи клиентов на налогах

Сканирование возвратов клиентов. Раскрыть сбережения. Экспорт профессионального налогового плана. Все в минутах.

Запросить демонстрацию

Что такое разумная компенсация?

Разумная компенсация никогда не будет точно определена. IRS рассмотрит множество факторов, чтобы определить, выплачивает ли корпорация S своим акционерам-служащим разумную компенсацию:

- Обязанности и ответственность акционера-работника.

- Уровень подготовки акционера-сотрудника и опыт выполнения этих должностных обязанностей.

- Время, которое сотрудник-акционер посвящает бизнесу.

- Как выплачивается вознаграждение работникам, не являющимся акционерами.

- Письменные соглашения о компенсации.

- Сколько сопоставимый бизнес платит за аналогичную работу.

- Как, когда и в каком размере распределяются бонусы.

- История выплат денежных средств акционерам-сотрудникам.

IRS также рассмотрит источник доходов корпорации S. Доходы S-корпораций возникают из следующих трех источников:

- Услуги акционера

- Услуги работников, не являющихся акционерами

- Капитальные средства и оборудование

Если прибыль корпорации может быть отнесена на услуги сотрудников, не являющихся акционерами, и/или капитал и оборудование предприятия, платежи акционерам следует рассматривать как распределения. Но если доходы можно прямо или косвенно отнести к услугам акционеров-служащих, эти выплаты следует классифицировать как вознаграждение.

Займы акционерам

Займы акционерам также играют роль в дебатах о разумной компенсации.

Сотрудников-акционеров не следует удерживать от создания акционерной ссуды, но они должны быть осторожны. У владельцев бизнеса может возникнуть соблазн классифицировать распределение как ссуду, чтобы избежать реклассификации их распределения как компенсации IRS.

Если в ваших бухгалтерских книгах есть акционерный заем, рассмотрите возможность поговорить об этом с бухгалтером. Настоящий кредит должен иметь следующее:

Вексель

До совершения операции необходимо предоставить письменные доказательства существования кредита. Если вексель был создан задним числом, он все равно может считаться настоящим кредитом, но вам нужно будет объяснить, почему вексель был составлен с опозданием.

Соответствующие проценты

Корпорация должна давать деньги взаймы акционеру по разумным процентным ставкам. Заем должен иметь заявленную процентную ставку на уровне или выше опубликованной Применимая федеральная ставка (AFR) . Если проценты ниже AFR, IRS может утверждать, что ссуда не была предоставлена на расстоянии вытянутой руки и представляет собой замаскированное распределение.

Подтверждение платежей

Акционер должен регулярно вносить платежи по своему кредиту. Если платежи прощены или задержаны, IRS, скорее всего, рассмотрит кредит как распределение.

Переквалификация выплат акционерам

Если IRS установит, что корпорация S не выплатила своим акционерам-служащим разумную заработную плату, они переквалифицироват часть выплат в качестве компенсации. Предприятия должны будут платить налоги на заработную плату с реклассифицированных сумм, а также могут нести ответственность за пени и штрафы за просрочку платежа.

Если вы недостаточно компенсируете своих сотрудников-акционеров, вы можете произвести компенсационные выплаты. Компенсация, выплаченная в текущем налоговом году за услуги, оказанные в предыдущем году, может подлежать вычету, если эти выплаты были сделаны для исправления недоплаты компенсации за предыдущий год . Возможно, у вас просто не было средств, чтобы полностью вознаградить сотрудников-акционеров за проделанную ими работу. Это может быть сложно, потому что такие резкие колебания компенсации могут вызвать проверку IRS, но прецедент налогового суда показывает, что IRS, вероятно, сочтет эти догоняющие выплаты приемлемыми.