1724 год, указ о введении подушной подати – Коммерсантъ FM – Коммерсантъ

Реклама в «Ъ» www.kommersant.ru/ad

Реклама в «Ъ» www.kommersant.ru/ad

КоммерсантъКоммерсантъ FM

Предыдущая страница

-

- $ 81,70

- € 89,75

- ¥ 11,82

- IMOEX 2639,95

Следующая страница

Новости компаний Все

-

21.

04.2023

04.2023

АО «ДОМ.РФ»

ДОМ.РФ запустил серию практических конференций для регионов и застройщиков

-

21.04.2023

STONE HEDGE

STONE HEDGE стал девелопером года по версии CRE Awards

-

21.04.2023

Авито запустил инструмент, позволяющий связать несколько профилей

-

21.

04.2023

04.2023

АО «ТИНЬКОФФ БАНК»

Авторизация через Tinkoff ID и мгновенная оплата c Tinkoff Pay стали доступны в RuStore

04.2023

04.2023

Загрузка новости…

Загрузка новости…

Загрузка новости…

Загрузка новости…

Загрузка новости…

Загрузка новости…

Загрузка новости…

Загрузка новости…

Загрузка новости…

Загрузка новости…

Загрузка новости…

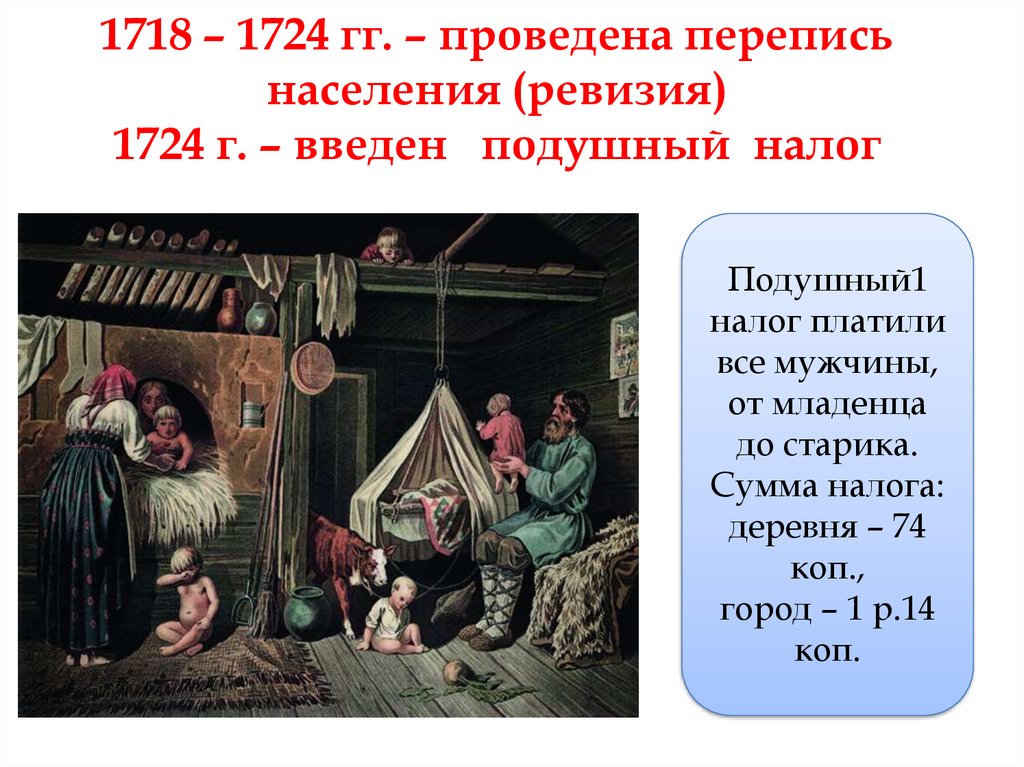

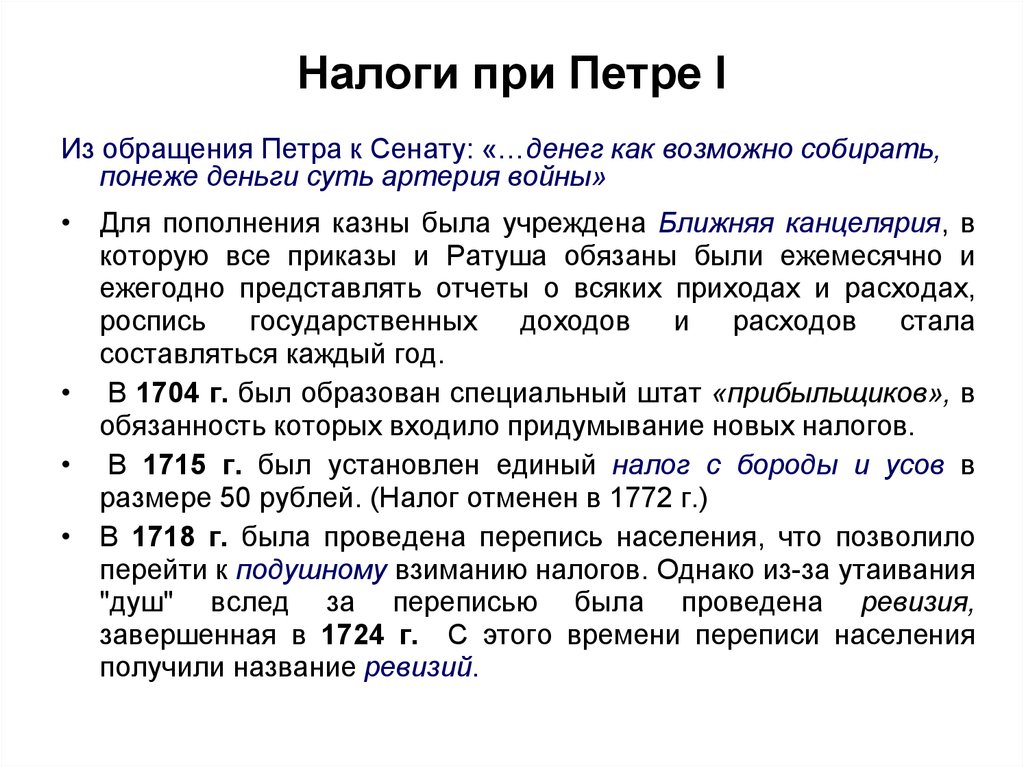

Как и зачем Пётр Великий свой народ заметил и посчитал — Антон Симачков

Антон Симачков,

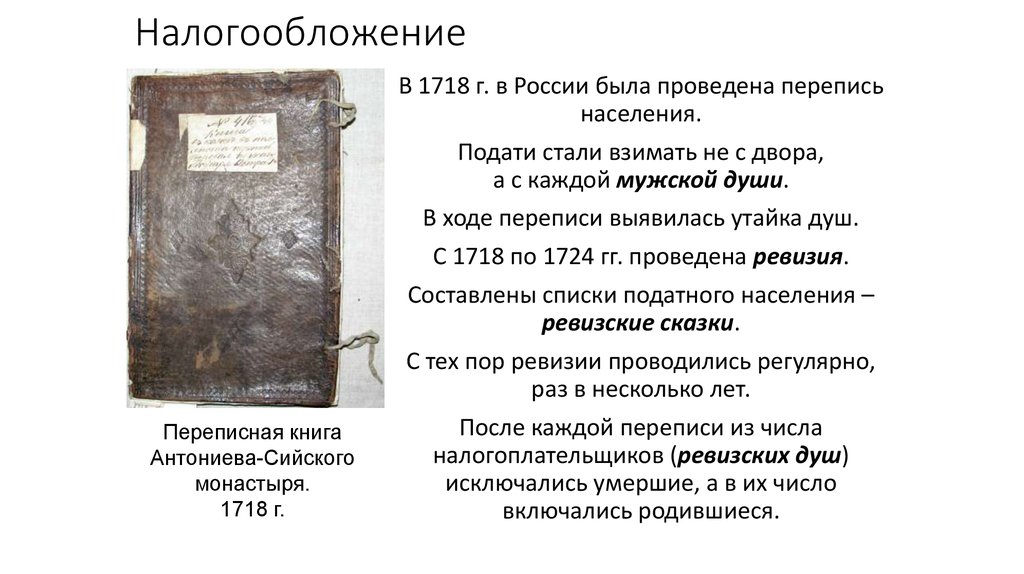

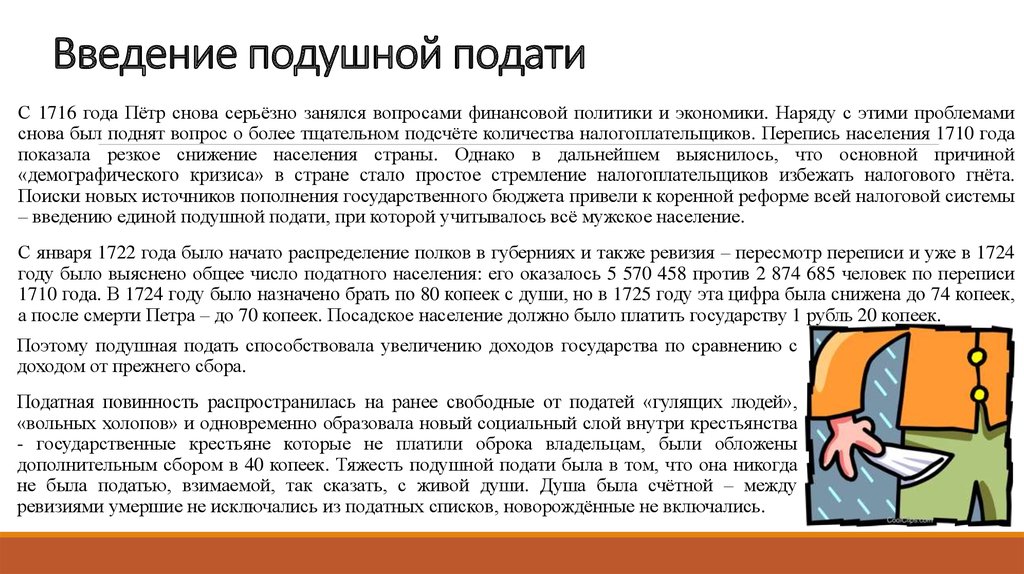

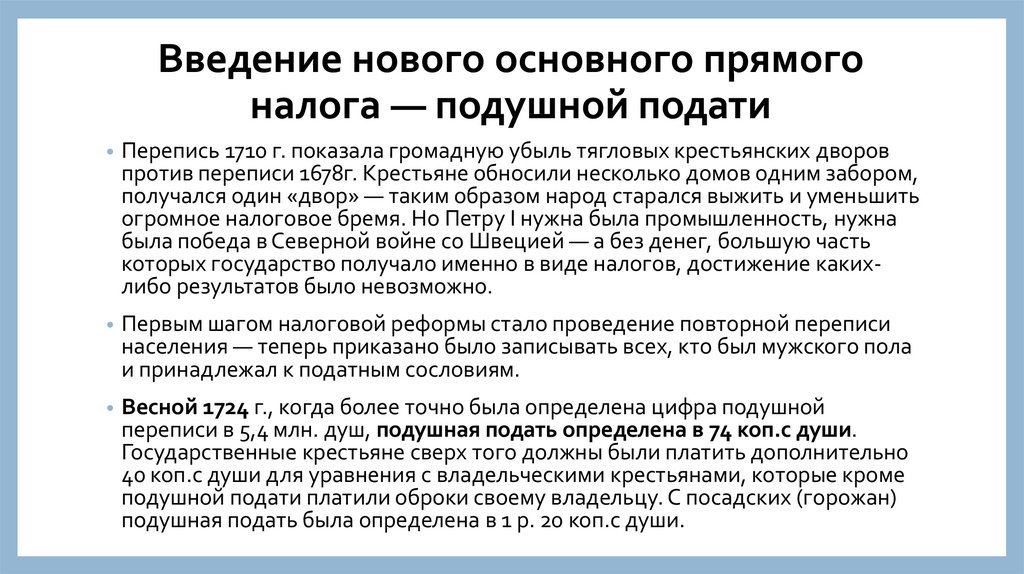

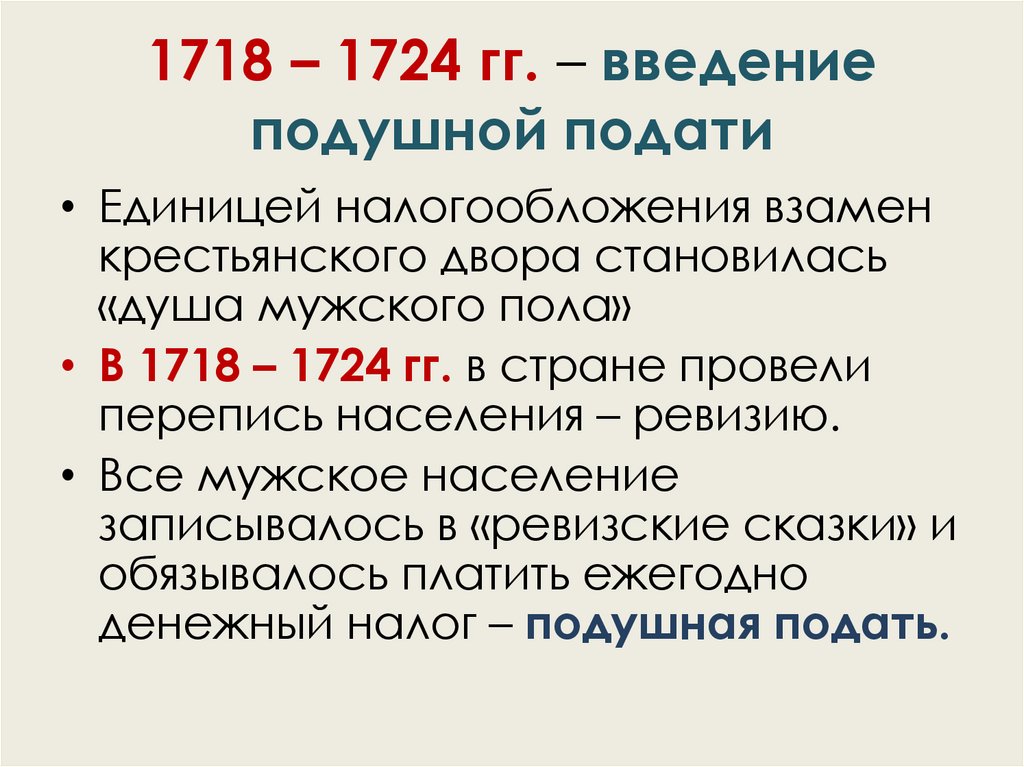

4 февраля 2018, 01:36 — REGNUM Правление Петра I справедливо получило в исторической науке и литературе характеристику «эпохи преобразований». Благодаря петровским реформам они были повсюду — в экономике, науке, культуре, внутренней и внешней политике, армии, флоте и многих других сферах. Не избежал перемен и такой аспект государственного управления, как перепись — учет количества и состава населения: 4 февраля 1719 года Петр I подписал указ о проведении первой переписи населения Российской империи.

Благодаря петровским реформам они были повсюду — в экономике, науке, культуре, внутренней и внешней политике, армии, флоте и многих других сферах. Не избежал перемен и такой аспект государственного управления, как перепись — учет количества и состава населения: 4 февраля 1719 года Петр I подписал указ о проведении первой переписи населения Российской империи.

Безусловно, переписи населения проводились и до Петра I. Так, первые переписи на Руси проходят уже в самом начале ее истории с целью податного — налогового — обложения. Проводились они и во время татаро-монгольского ига по требованию татарских ханов для определения размеров дани, а единицей обложения стали дома, или «дымы». Две общие переписи населения России состоялись при Романовых: в 1646 и в 1678 годах. За годы правления самого Петра Великого было проведено две таких подворных переписи — в 1710 году и 1716−1717 годах. Также необходимо отметить, что частично подушная перепись существовала и до указа о переходе на новый тип учета населения. Однако именно благодаря ему подобная перепись стала повсеместной.

Однако именно благодаря ему подобная перепись стала повсеместной.

Петр 1

Сам указ о такой ревизии податного населения был издан 28 ноября 1718 года, как выразился академик Василий Ключевский, «обычным торопливым и небрежным лаконизмом законодательного языка Петра». В указе провозглашалось «взять сказки у всех, чтоб правдивыя принесли, сколько у кого в которой деревне душ мужеска пола».

Как и многое в политике Петра, переход к подушной переписи был обусловлен нуждами войны. К 1719 году Северная война, продолжавшаяся уже почти два десятилетия, подходила к концу — завоеваны Лифляндия, Эстляндия и Финляндия, в Норвегии убит Карл XII, а русская армия готовится начать совершать рейды на территории самой Швеции. На этом фоне появилась необходимость ставить армию и флот «на мирную ногу», иными словами, «держать под ружьем, на постоянных квартирах и на казенном содержании, не распуская по домам, и нелегко было придумать, куда с ней деваться», как отмечал Ключевский. И Петр составил мудреный план расквартирования и содержания своих полков: возникшие при нем войсковые части предполагалось расквартировать по обывательским квартирам в городах.

И Петр составил мудреный план расквартирования и содержания своих полков: возникшие при нем войсковые части предполагалось расквартировать по обывательским квартирам в городах.

Для подачи сведений — сказок — о душах был назначен годовой срок, но до конца 1719 года они пришли лишь из небольшого числа мест, и по большей части неисправные. Введенные Сенатом меры — в губернии были направлены гвардейские солдаты, которые должны «заковать в железа собиравших сказки чиновников и самих губернаторов и держать их на цепях, никуда не выпуская, пока не пошлют» сведения в Петербург — мало помогли делу: подача сказок еще продолжалась в 1721 году.

Николай Ярошенко. Крестьянин в лесу. 1880

Замедление было связано, прежде всего, с трудностью в понимании сбивчивого указа, для которого потребовалось дать целый ряд разъяснений и дополнений. Сначала указ был понят так, что требует внесения лишь владельческих крестьян. Затем же было велено заносить в списки и дворовых, живших в деревнях, что потребовало дополнительной ревизии.

После этого началось исполнение второго пункта указа 26 ноября 1718 года — «раскладка войска на землю», которая предусматривала размещение полков по душам, которые должны были их содержать. Но и здесь вскрылась очередная беда: перед размещением войск было велено предварительно проверить душевые сказки, и вторичная ревизия сказок вскрыла огромную утайку душ, доходившую в иных местах до половины наличных душ. Притом сами ревизоры либо из-за инструкций, либо по неуменью путались в сортировке душ: было непонятно, кого вписывать в подушный оклад.

Попов Александр Павлович. Деревенский двор. 1861

1861

Процесс ревизии затянулся: несмотря на то что ревизорам было наказано закончить их дело и вернуться в столицу к началу 1724 года — когда Петр указал начать подушный сбор, — никто из них к сроку не вернулся. С января того года сроки были перенесены на март, а подушный сбор отложили до 1725 года. Не вернулись они и к 28 января 1725 года, когда Петр «закрыл глаза».

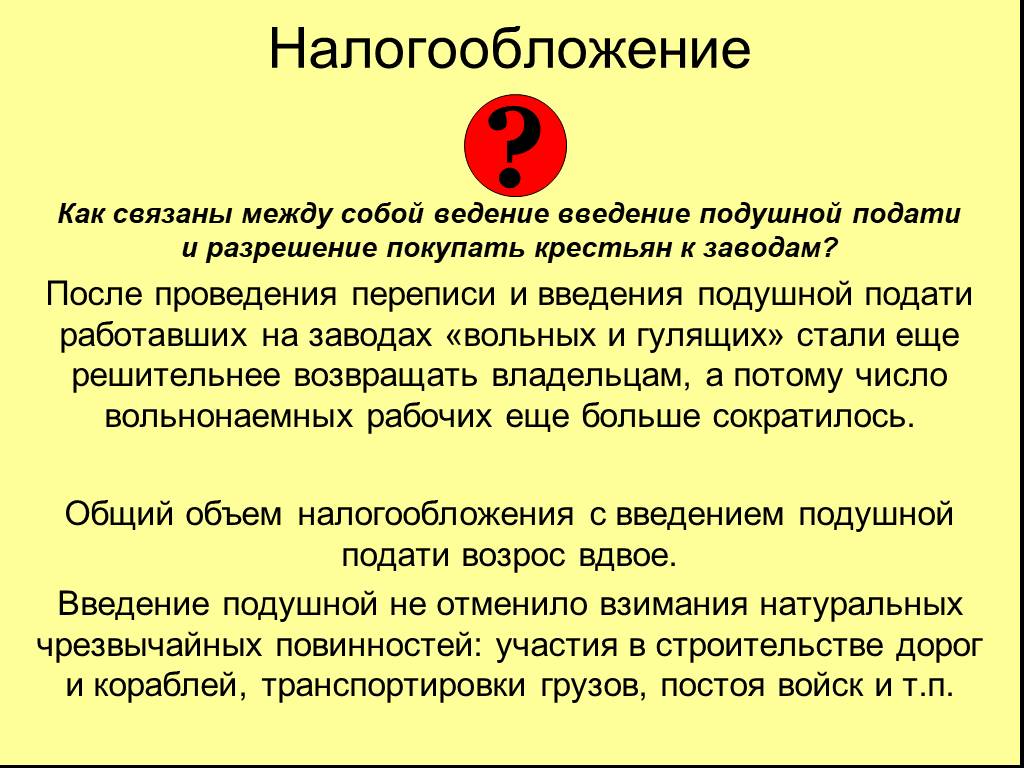

Подушная перепись имела не только фискальное, но и социальное значение. Она довершила жестокое упрощение состава российского общества: его промежуточные слои были «втиснуты в два основных сельских состояния» — государственных крестьян и крепостных людей. В первую группу вошли однодворцы, черносошные крестьяне, татары, ясашные и сибирские пашенные служилые люди, копейщики, рейтары, драгуны и другие. Более того, в результате реформ Петра полностью исчезло холопство, отменённое Петром I 19 января 1723 года и смешавшееся с крестьянством. Это впоследствии приведет к значительному расширению области крепостного права.

2022 Инструкции по форме FTB 3532

Ссылки в этих инструкциях относятся к Налоговому кодексу (IRC) от 1 января 2015 г. , а также к Налоговому и налоговому кодексу штата Калифорния (R&TC).

Общая информация

В целом, для налоговых лет, начинающихся 1 января 2015 г. или после этой даты, законодательство штата Калифорния соответствует Налоговому кодексу (IRC) по состоянию на 1 января 2015 г. Однако между законодательством штата Калифорния и федеральным законодательством сохраняются различия. . Когда Калифорния соответствует изменениям федерального налогового законодательства, мы не всегда принимаем все изменения, внесенные на федеральном уровне. Для получения дополнительной информации перейдите на ftb.ca.gov и поиск соответствие . Дополнительную информацию можно найти в FTB Pub. 1001, Дополнительное руководство по корректировкам штата Калифорния, инструкции по Приложению Калифорнии CA (540), Калифорнийские корректировки — резиденты или График CA (540NR), Калифорнийские корректировки — нерезиденты или резиденты, проживающие неполный год, а также налоговые буклеты для юридических лиц.

Инструкции, прилагаемые к налоговым формам штата Калифорния, представляют собой краткое изложение налогового законодательства штата Калифорния и предназначены только для помощи налогоплательщикам в подготовке налоговых деклараций штата. Мы включаем информацию, которая является наиболее полезной для наибольшего числа налогоплательщиков в ограниченном доступном пространстве. В инструкции невозможно включить все требования Кодекса доходов и налогообложения штата Калифорния (R&TC). Налогоплательщики не должны рассматривать инструкции как действующий закон.

Калифорния требует, чтобы налогоплательщики, использующие статус подачи документов главой семьи (HOH), подали форму FTB 3532, Таблица статуса регистрации главы семьи, чтобы сообщить, как был определен статус регистрации HOH.

Прикрепите заполненную форму FTB 3532 к своей Форме 540, Декларации о подоходном налоге для резидента Калифорнии, Форме 540NR, Декларации о подоходном налоге для нерезидента или резидента Калифорнии, работающей неполный год, или к Форме 540 2EZ, Декларации о подоходном налоге с резидента Калифорнии, если вы подаете заявку на регистрацию в HOH .

Начиная с 2018 налогового года, если вы не приложите заполненную форму FTB 3532 к своей налоговой декларации, мы откажем вам в регистрации в HOH. Для получения дополнительной информации о требованиях к подаче документов в HOH перейдите на страницу 9.0003 ftb.ca.gov и найдите hoh .

Зарегистрированные домашние партнеры (RDP) . Для целей подоходного налога в Калифорнии ссылки на супруга, мужа или жену также относятся к RDP в Калифорнии, если не указано иное. Когда мы используем инициалы RDP, они относятся как к внутреннему «партнеру», зарегистрированному в Калифорнии, так и к зарегистрированному в Калифорнии внутреннему «партнерству», в зависимости от обстоятельств. Для получения дополнительной информации о RDP получите FTB Pub. 737, Налоговая информация для зарегистрированных домашних партнеров.

A. Цель

Используйте форму FTB 3532 для сообщения о том, как был определен статус регистрации HOH.

B.

Квалификация

КвалификацияВы можете претендовать на получение статуса подачи документов в HOH, если применимо все нижеследующее.

- В последний день года вы не состояли в браке и не являлись RDP или соответствовали требованиям, чтобы считаться незамужним или не состоящим в зарегистрированном домашнем партнерстве.

- Вы оплатили более половины расходов на содержание дома в течение года.

- Ваш дом был основным домом для вас и подходящего лица, которое проживало с вами более полугода.

- Подходящее лицо было связано с вами и соответствовало требованиям, чтобы быть подходящим ребенком или подходящим родственником. (Информацию о соответствующем родственнике см. в инструкциях к Части III, строка 4, Валовой доход.)

- Вы имели право на зависимое освобождение от уплаты налогов для вашего лица, отвечающего требованиям. Тем не менее, вы не должны иметь право на освобождение от уплаты налогов для вашего ребенка, отвечающего требованиям, если вы не состояли в браке и не являлись резидентом с правом проживания, и ваш ребенок также не состоял в браке и не являлся резидентом с правом проживания.

- В течение года вы не являлись иностранцем-нерезидентом.

- Вы оплатили более половины стоимости общей поддержки квалифицированного лица.

- Уполномоченное лицо является гражданином или подданным США либо резидентом США, Канады или Мексики.

Если вы, ваш супруг/супруга или лицо, имеющее право на проживание, которое проживало с вами, отсутствовали дома в течение года, см. определение временного отсутствия в FTB Pub. 1540, Статус подачи налоговой информации для главы домохозяйства. Если квалификационным лицом является ваш отец или мать, см. определение родителя/отчима (отца или матери) в FTB Pub. 1540.

Инструкции по конкретным линиям

Закон, разрешающий регистрацию в HOH, содержит очень конкретные требования, которым должен соответствовать налогоплательщик. Получить паб FTB. 1540 для получения дополнительной информации.

Часть I – Семейное положение

Строка 1

Чтобы иметь право на регистрацию в HOH, вы должны либо не состоять в браке, либо считаться незамужним на последний день года. Вы считаетесь незамужним в последний день года, если вы соответствуете всем следующим тестам.

Вы считаетесь незамужним в последний день года, если вы соответствуете всем следующим тестам.

Считается не состоящим в браке или не состоящим в зарегистрированном домашнем партнерстве

Если вы состояли в браке или имели право на проживание по состоянию на последний день налогового года или если ваш супруг/супруга умерли в течение налогового года, вы можете считаться не состоящим в браке или не состоящим в зарегистрированном домашнем партнерстве для целей HOH, если вы отвечаете всем требованиям. из следующих требований:

Часть II – Квалифицированное лицо

Строка 2

Для целей регистрации в HOH у вас должно быть соответствующее лицо, связанное с вами, чтобы иметь право на регистрацию в HOH. Ваше соответствующее лицо должно соответствовать требованиям, чтобы быть либо правомочным ребенком, либо квалифицированным родственником. Вы также должны оплачивать более половины стоимости содержания вашего дома, в котором вы и соответствующий критериям ребенок или соответствующий критериям родственник проживали более полугода. Вы не можете претендовать на себя или своего супруга / RDP в качестве подходящего лица.

Вы не можете претендовать на себя или своего супруга / RDP в качестве подходящего лица.

Часть III. Информация об уполномоченном лице

Строка 3

Введите имя уполномоченного лица.

Введите номер социального страхования (SSN) соответствующего лица. Убедитесь, что имя и SSN соответствуют карте социального обеспечения соответствующего лица, чтобы избежать отклонения вашего статуса регистрации в HOH. Если человек родился, а затем умер в 2022 году и не имеет SSN, введите «Умер» и приложите копии свидетельств о рождении и смерти человека.

Введите дату рождения соответствующего лица (мм/дд/гггг) в соответствующем поле. Неполная информация может привести к отклонению вашего статуса регистрации HOH.

Ваш отвечающий требованиям ребенок должен быть моложе 19 лет или быть студентом дневного отделения моложе 24 лет. Лицо также проходит тест на возраст, если он или она навсегда и полностью нетрудоспособны в любое время в течение календарного года. (Если человек не соответствует возрастному критерию, чтобы быть квалифицированным ребенком, он или она может соответствовать требованиям, чтобы быть квалифицированным родственником).

Строка 4

Валовой доход

Валовой доход вашего родственника должен быть меньше 4400 долларов США. Как правило, валовой доход для целей HOH включает только доход, который облагается налогом для целей федерального подоходного налога. Он не включает необлагаемый налогом доход, такой как пособия по социальному обеспечению или необлагаемая налогом часть пособий по социальному обеспечению.

Если ваш родственник состоял в браке или имел право на проживание, вы должны учитывать общественный интерес соответствующего родственника в доходах супруга/супруги/супруги/супруги/супруги/супруги при применении критерия валового дохода. Информацию о допустимой федеральной сумме освобождения см. в федеральном буклете с инструкциями для этого конкретного налогового года. Для получения дополнительной информации перейдите на сайт irs.gov и выполните поиск по номеру 17 , чтобы найти федеральный паб. 17, Ваш федеральный подоходный налог для физических лиц.

Строка 5

Более полугода

Тот факт, что кто-то прожил с вами шесть месяцев, не означает, что этот человек прожил с вами более полугода. В году 365 дней, а больше полугодия 183 дня. (В високосном году 366 дней, а более половины високосного года — 184 дня.)

В году 365 дней, а больше полугодия 183 дня. (В високосном году 366 дней, а более половины високосного года — 184 дня.)

Чтобы определить, сколько дней ваш дом был основным домом вашего отвечающего требованиям лица, следуйте этим рекомендациям:

- Если вы не состояли в браке и не имели постоянного проживания в какое-либо время в течение года, подсчитайте все дни, которые прожило ваше лицо, отвечающее требованиям. ты в своем доме.

- Если вы состояли в браке или являлись резидентом в любое время в течение года и получили окончательный судебный приказ о разводе, раздельном проживании или ваше зарегистрированное совместное проживание было юридически расторгнуто к последнему дню года, сложите вместе:

- Половина количества дней, в течение которых вы, ваш супруг/супруга (RDP) и лицо, отвечающее требованиям, прожили вместе в вашем доме.

- Все дни, которые вы и ваше лицо, отвечающее требованиям, прожили вместе в вашем доме без вашего супруга/RDP (бывшая супруга/ex-RDP).

- Если вы состояли в браке или имели право на проживание на последний день года, и вы не проживали со своим супругом/супругой/уполномоченным по правам человека в течение последних шести месяцев года, сложите вместе:

- Половина количества дней, в течение которых вы, ваш супруг/супруга (RDP) и лицо, отвечающее требованиям, прожили вместе в вашем доме.

- Все дни, которые вы и ваше лицо, отвечающее требованиям, прожили вместе в вашем доме без вашего супруга/RDP.

- Если вы состояли в браке или имели право на проживание в последний день года и жили со своим супругом/супругой в любое время в течение последних шести месяцев года, вы не можете претендовать на получение статуса подачи в HOH.

При подсчете вышеуказанного вы можете включить дни, когда ваше лицо временно отсутствовало у вас дома. К временным отсутствиям относятся болезни, учеба, бизнес, отпуск, военная служба и тюремное заключение. В случае рождения или смерти вашего квалифицированного лица в течение года введите 365 дней. Примечание: в году 365 дней, в високосном году 366 дней.

В случае рождения или смерти вашего квалифицированного лица в течение года введите 365 дней. Примечание: в году 365 дней, в високосном году 366 дней.

Уведомление о конфиденциальности Налогового управления франшизы о сборе налогов

Наше уведомление о конфиденциальности можно найти в ежегодных налоговых буклетах или в Интернете. Перейти к ftb.ca.gov/privacy , чтобы узнать о нашем заявлении о политике конфиденциальности, или перейдите на ftb.ca.gov/forms и выполните поиск по номеру 1131 , чтобы найти FTB 1131 EN-SP, Уведомление о конфиденциальности Совета по налогам на франшизы при сборе – Aviso de Privacidad del Franchise Tax Board sobre la Recaudación. Чтобы запросить это уведомление по почте, позвоните по телефону 800-338-0505 и введите код формы 948 , когда получите соответствующие инструкции.

Постановление о разводе не действует, когда родитель, не являющийся опекуном, добивается налоговых льгот

23 августа 2019 г. | Кристин А. Тидгрен

| Кристин А. Тидгрен

В недавнем деле Налогового суда разъясняется особое правило «подходящего ребенка» для детей разведенных родителей. Хотя это правило действует уже несколько десятилетий, оно до сих пор вызывает недоумение, особенно среди клиентов. Постановление о разводе может предоставить родителю, не являющемуся опекуном, «право» требовать ребенка в качестве иждивенца. Однако без подписанного освобождения родитель, не являющийся опекуном, не имеет такого права. Приложенного решения о разводе недостаточно. Хотя Закон о сокращении налогов и занятости устанавливает нулевую сумму освобождения иждивенцев в налоговых годах 2018–2025, подписанное разрешение позволяет родителю, не являющемуся опекуном, требовать налоговый кредит на ребенка, дополнительный налоговый кредит на ребенка и кредит для других иждивенцев, если применимо, для ребенок.

Факты

Постановление о разводе, о котором идет речь в данном случае, предусматривало, что отец будет требовать ребенка в качестве иждивенца для федеральных целей и целей штата в течение четных лет, а мать будет требовать ребенка в качестве иждивенца в течение нечетных лет. Ребенок жил с отцом 6 из каждых 14 ночей в течение учебного года и каждую вторую неделю в течение лета. При таком раскладе ребенок жил с матерью более полугода, и она обеспечивала более половины содержания ребенка. Таким образом, она была родителем-опекуном, а отец был родителем, не являющимся опекуном, в соответствии с налоговым законодательством.

Ребенок жил с отцом 6 из каждых 14 ночей в течение учебного года и каждую вторую неделю в течение лета. При таком раскладе ребенок жил с матерью более полугода, и она обеспечивала более половины содержания ребенка. Таким образом, она была родителем-опекуном, а отец был родителем, не являющимся опекуном, в соответствии с налоговым законодательством.

Отец утверждал ребенка в качестве иждивенца за 2008, 2010 и 2012 налоговые годы без проблем. Затем он потребовал вычета на иждивенцев для ребенка в своей декларации за 2014 год, поданной со статусом главы домохозяйства, и получил налоговый кредит на ребенка, дополнительный налоговый кредит на ребенка и налоговый кредит на заработанный доход. Он не приложил Форму 8332, Выпуск/отзыв заявления об освобождении от требования для ребенка родителем-опекуном, или любое другое разрешение , подписанное матерью. Мать также потребовала вычета на освобождение от иждивенчества в отношении ребенка по ее возвращению в 2014 году. Налоговое управление США выдало отцу уведомление о дефиците, запрещающее его освобождение от налога на иждивенцев, статус подачи документов главой домохозяйства, налоговый кредит на детей, дополнительный налоговый кредит на детей и налоговый кредит на заработанный доход. Отец обратился в налоговый суд.

Налоговое управление США выдало отцу уведомление о дефиците, запрещающее его освобождение от налога на иждивенцев, статус подачи документов главой домохозяйства, налоговый кредит на детей, дополнительный налоговый кредит на детей и налоговый кредит на заработанный доход. Отец обратился в налоговый суд.

Налоговый суд оставил решение в силе после тщательного изучения применимого законодательства.

Обзор Закона

До принятия TCJA IRC § 151(a) и (c) разрешал налогоплательщикам ежегодный налоговый вычет для каждого «иждивенца», как это определено в IRC § 152. Иждивенец является либо «подходящим ребенком», либо или «квалифицированный родственник». В качестве иждивенца может быть заявлено лицо, удовлетворяющее либо квалификационному требованию ребенка, либо квалификационному требованию родственника.

Чтобы быть квалифицированным ребенком налогоплательщика в налоговом году, физическое лицо должно:

- пройти тест родства (сын, дочь, приемный ребенок, приемный ребенок, брат, сестра, сводный брат, сводная сестра, сводный брат, сводная сестра или потомок любого из них)

- иметь то же основное место жительства, что и налогоплательщик, более половины налогового года (испытание по месту жительства),

- быть моложе налогоплательщика и не достичь 19-летнего возраста на конец налогового года (или 24-летнего возраста в случае студента),

- не предоставил более половины своей поддержки за налоговый год, а

- не подали совместную декларацию со своим супругом/супругой за налоговый год.

IRC § 152(c)(1)-(3).

IRC § 152(c)(1)-(3).

Суды учитывали количество ночей, проведенных ребенком с родителем, при определении того, имел ли ребенок то же основное место жительства, что и этот родитель, в течение более половины налогового года для целей § 152(c)(1)( Б). В данном случае ребенок не имел того же основного места жительства, что и отец, более половины 2014 г. и не являлся «квалифицированным ребенком» отца. Суд также отметил, что ребенок не мог быть «квалифицированным родственником» отца в этом году, поскольку ребенок был квалифицированным ребенком матери в 2014 году9.0005

Специальное правило для разведенных, раздельно проживающих или проживающих раздельно родителей

Далее суд пояснил, что IRC § 152(e) предусматривает специальное правило для разведенных, раздельно проживающих или проживающих раздельно родителей, в соответствии с которым ребенок может рассматриваться как квалифицированный ребенок или квалифицированный родственник родителя, с которым ребенок не проживает в одном и том же основном месте жительства более полугода или от которого ребенок не получает более половины своего поддерживать.

Особое правило применяется до тех пор, пока один или оба родителя совместно опекают ребенка более половины календарного года и родители ребенка обеспечивают более половины содержания ребенка в течение года. IRC § 152(e)(1). Предполагая, что вышеуказанные условия соблюдены, ребенок считается подходящим ребенком или подходящим родственником «родителя, не являющегося опекуном» , если «родитель-опекун» подписывает письменное заявление о том, что он или она не будет требовать ребенка в качестве иждивенца для рассматриваемый налоговый год, и «родитель, не являющийся опекуном», прилагает декларацию к своей декларации за этот год. сек. 152(е)(2).

Поскольку в данном случае отец был родителем, не являющимся опекуном, он мог рассматривать своего ребенка как «подходящего ребенка» только в том случае, если: что она не будет требовать ребенка в качестве иждивенца в течение рассматриваемого года, и

сек. 152(е)(2).

сек. 152(е)(2).Декрета о разводе недостаточно

Суд пояснил, что письменное заявление должно быть «безоговорочным освобождением» от требований родителя-опекуна к ребенку как к иждивенцу. Трес. Рег. § 1.152-4(e)(1)(i). Требование письменной декларации может быть выполнено путем приложения формы 8332 к декларации. Письменное заявление не по форме 8332 «должно соответствовать содержанию этой формы и должно быть документом, оформленным с единственной целью — служить письменным заявлением». Идентификатор . Постановления суда, постановления и соглашения о раздельном проживании, заключенные в налоговом году, начинающемся после 2 июля 2008 г., не учитываются. Сокровища. Рег. § 1.152-4(e)(1)(ii), (5). Такие документы, оформленные в эту дату или ранее, могут соответствовать требованиям, если они удовлетворяют требованиям письменного заявления, действовавшим на момент их составления.

Суд отметил, что действующее законодательство прямо не разрешает и не запрещает подачу письменного заявления родителем, не являющимся опекуном, во время обследования или вместе с измененной декларацией. Тем не менее, предлагаемое регулирование, которое налогоплательщик может выбрать для применения в отношении любого открытого налогового года, прямо предусматривает, что родитель, не являющийся опекуном, может подать письменное заявление во время проверки или с измененной декларацией. Рег. §1.152-5(е)(2)(я).

Тем не менее, предлагаемое регулирование, которое налогоплательщик может выбрать для применения в отношении любого открытого налогового года, прямо предусматривает, что родитель, не являющийся опекуном, может подать письменное заявление во время проверки или с измененной декларацией. Рег. §1.152-5(е)(2)(я).

Несмотря на это, отец не подал письменное заявление после подачи своей декларации за 2014 год, а мать не подала измененную декларацию, чтобы снять ее требование об иждивении ребенка. Суд заявил, что постановление о расторжении брака, касающееся вычета на иждивенцев, отдельно стоящее, то есть без подписи родителя-опекуна на нем и без приложения родителем, не являющимся опекуном, к его или ее возвращению, не оказало влияния на разведенного право родителя на вычет, так как в закон были внесены поправки в 1984.

Суд постановил, что ссылка отца на решение о разводе, отдельно взятое, было неуместным, поскольку оно основывалось на положениях закона, которые не действовали почти 30 лет, когда он подал декларацию.