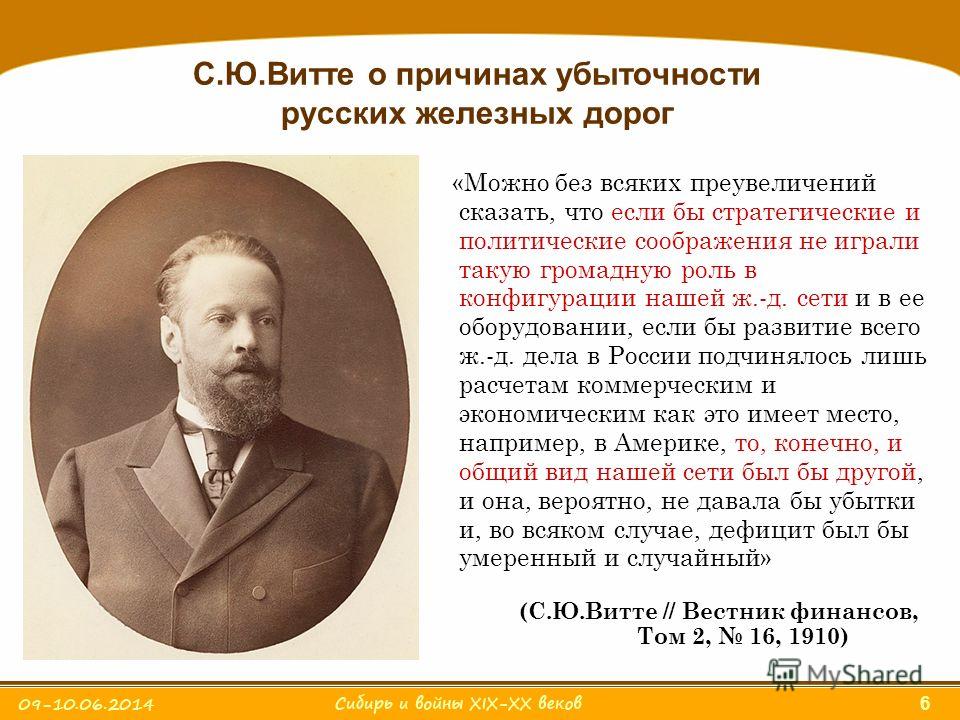

Витте Сергей Юльевич | |

1849-1915 | БИОГРАФИЧЕСКИЙ УКАЗАТЕЛЬ |

XPOHOCВВЕДЕНИЕ В ПРОЕКТФОРУМ ХРОНОСАНОВОСТИ ХРОНОСАБИБЛИОТЕКА ХРОНОСАИСТОРИЧЕСКИЕ ИСТОЧНИКИБИОГРАФИЧЕСКИЙ УКАЗАТЕЛЬПРЕДМЕТНЫЙ УКАЗАТЕЛЬГЕНЕАЛОГИЧЕСКИЕ ТАБЛИЦЫСТРАНЫ И ГОСУДАРСТВАЭТНОНИМЫРЕЛИГИИ МИРАСТАТЬИ НА ИСТОРИЧЕСКИЕ ТЕМЫ

|

Сергей Юльевич Витте

Сергей Витте кисти Ильи Репина,

фрагмент полотна Какую роль в развитии России сыграл С. Ю. Витте? Ю. Витте?

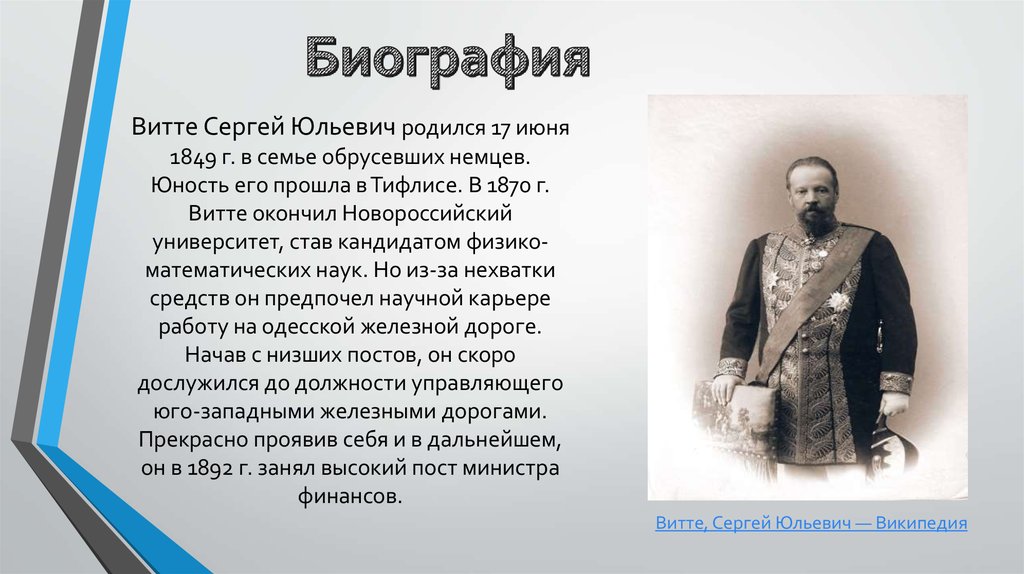

С. Ю. Витте был крупным государственным деятелем, который внес значительный вклад в существенное переустройство хозяйственного уклада и государственного строя страны в конце XIX — начале XX в. Способности выдающегося управленца и экономиста Витте проявил далеко не сразу и первоначально демонстрировал таланты в области математики. Будучи студентом, написал работу «О бесконечно малых величинах», получившую высокую оценку в России и во Франции.В 1871 г. Витте поступил в Управление Одесской железной дороги и поднялся по

служебной лестнице от кассира до начальника дороги. Здесь он много внимания

уделил повышению доходности железных дорог, чему посвятил свою книгу «Принципы

железнодорожных тарифов по перевозке грузов». В 1886 г. Витте стал управляющим

Юго-Западными железными дорогами и уже тогда предпринял первые меры к проведению

реформ в масштабе России. Он разработал идеи государственного регулирования

железнодорожных тарифов, концепцию нового железнодорожного устава, поднял доход

дорог. Витте приступил к постепенным преобразованием этой отрасли. Свои экономические взгляды он выразил еще в 1888 г. в монографии «Национальная экономия и Фридрих Лист» (немецкий экономист XIX в.). Основой всей системы реформ Витте являлся протекционизм, рассчитанный на решение важнейших экономических и политических задач модернизации России, создание своей промышленности, осуществление перехода от аграрного общества к индустриальному. В 1891 г. был введен таможенный тариф протекционистского характера, увеличивший государственные доходы. Комплекс экономических мер, направленных на

защиту интересов России, также дал позитивный результат. В 1892 г. Витте стал

управляющим Министерством путей сообщения, а в 1893 г. Александр III назначил

его министром финансов. Витте превратил это Министерство в самое влиятельное в

правительстве, которое стало формировать экономическую политику. Получив доверие

власти и поддержку общественного мнения, он проявил себя как профессионал,

осознававший необходимость реформ и видевший возможности их осуществления. Витте

действовал решительно, считая, что «в России необходимо проводить реформы быстро

и спешно, иначе они большей частью не удаются и затормаживаются». Комплекс экономических мер, направленных на

защиту интересов России, также дал позитивный результат. В 1892 г. Витте стал

управляющим Министерством путей сообщения, а в 1893 г. Александр III назначил

его министром финансов. Витте превратил это Министерство в самое влиятельное в

правительстве, которое стало формировать экономическую политику. Получив доверие

власти и поддержку общественного мнения, он проявил себя как профессионал,

осознававший необходимость реформ и видевший возможности их осуществления. Витте

действовал решительно, считая, что «в России необходимо проводить реформы быстро

и спешно, иначе они большей частью не удаются и затормаживаются».

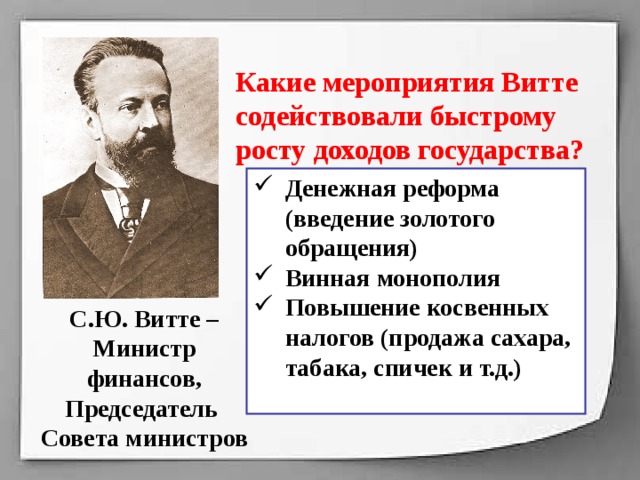

Для индустриализации страны и достижения цели — в течение 10 лет догнать

развитые страны Европы — требовались дополнительные средства. В 1894 г. Витте

ввел винную монополию, что дало увеличение доходов казны на 25%; были повышены

прямые и косвенные налоги; обеспечены рост доходов государственных предприятий,

привлечение в банки вкладов частных лиц. В 1897 г. Витте провел денежную реформу, имевшую огромное значение для укрепления финансового положения России. До этого существовали серебряный рубль — основная денежная единица и неразменное денежное обращение ассигнациями. Благодаря Витте был введен золотой рубль, что обеспечивало финансовую стабилизацию, открывало доступ в мировую денежную систему и привлекало иностранные капиталы. В результате осуществления реформ 90-х гг. общий объем промышленного

производства по сравнению с 60 гг. вырос в 8 раз. К концу XIX столетия по

основным показателям Россия приблизилась к ведущим странам и по общему объему

производства заняла 5-е место в мире. Страна вступила в полосу быстрого

промышленного подъема. Ускоренно развивались банковское дело и транспорт.

Буржуазно-демократические преобразования Витте, его экономическая система

государственно-капиталистической модели регулирования экономического развития

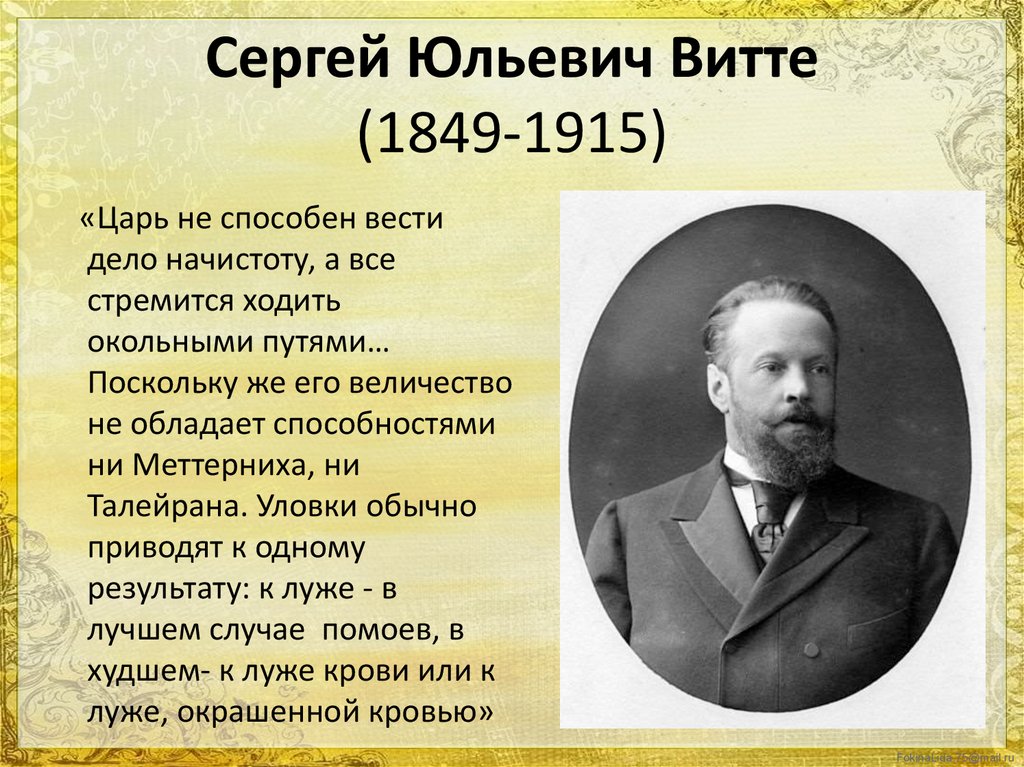

страны были чрезвычайно полезны для России. Успехи Витте вызывали зависть и раздражение в высших кругах. Основным его противником был министр внутренних дел В. К. Плеве. Недоброжелательно и даже с ненавистью относился к нему и царь Николай II. К тому же с наступлением в начале XX в. мирового экономического кризиса, захватившего и Россию, затормозилось развитие экономики, что ставилось в вину Витте. В это время Витте добивался также достаточно радикального решения аграрного

вопроса, включающего в себя капитализацию крестьянских хозяйств, отмену круговой

поруки в общине и даже передачи на определенных условиях части помещичьих земель

крестьянам. В 1902 г. была создана специальная комиссия с целью введения личной

собственности в деревне. Противоборствующие силы, как позже писал Витте,

провозгласили крестьянскую общину особенностью русского народа, и посягать на

нее — значит разрушить «цемент русской народной жизни». Витте не удалось решить

крестьянский вопрос, но его идеи были частично воплощены в паллиативной аграрной

реформе П. Занимался Витте и рабочим вопросом, чтобы не допустить столкновений рабочих с предпринимателями. В 1897 г. при его содействии был принят закон об ограничении рабочего дня 11,5 часами. В 1903 г. введены выплаты рабочим за полученные увечья на производстве и выборы старост. Но и небольшие социальные реформы вызвали недовольство буржуазии. Витте стал вызывать открытое раздражение со стороны Николая II — ретрограда и консерватора. В 1903 г. Витте был снят с поста министра финансов и назначен председателем Совета министров. Как ни парадоксально, но пост главы правительства уже не обеспечивал ему прежнего влияния в стране. Своим нежеланием считаться с «общественным мнением» придворных кругов и резкостью суждений Витте вызывал у «великих персон» неприязнь. Однако император и правящие круги в период русско-японской войны не смогли обойтись без «большого ума» и снова обратились к Витте. В 1905 г. Витте всегда защищал монархию, заявляя, что представительная демократия и

абсолютизм несовместимы. Зная это, самодержавие призвало его на помощь в период

революции 1905—1906 гг. Исходя из реальной ситуации, прагматик Витте убедил царя

в необходимости для успокоения общества принятия либеральных мер в направлении

конституционной демократии и привлечения к государственному управлению народных

представителей. В написанном Витте Манифесте 17 октября 1905 г. — первой русской

квазиконституции, объявлялись гражданские свободы и учреждался представительный

орган — Государственная Дума с ограниченными законодательными функциями. В апреле 1906 г. у Витте усилился конфликт с царем, что вынудило его подать в

отставку. Продолжившего в основном его политику Столыпина ждала судьба еще хуже

— этот премьер был убит в 1911 г. с молчаливого одобрения придворных кругов. При всей значимости С. Ю. Витте в судьбах реформ в России, яркой

индивидуальности талантливого организатора, оценка его деятельности в истории

неодинакова и противоречива. Недоброжелатели считали его беспринципным

политиком, неопытным дельцом в народном хозяйстве, плохо знавшим русскую

действительность. Одни считали его либералом, другие — консерватором, третьи

утверждали, что он не был ни тем ни другим и временами проявлял себя

реакционером. Использованы материалы кн.: История России в вопросах и ответах. Сост. С.А. Кислицын. Ростов н/Д. 2001, с. 340-344. Автор М.Е. Трусова. Вернуться на главную страницу Витте

|

| ХРОНОС: ВСЕМИРНАЯ ИСТОРИЯ В ИНТЕРНЕТЕ |

| | ХРОНОС существует с 20 января 2000 года,Редактор Вячеслав РумянцевПри цитировании давайте ссылку на ХРОНОС |

Деградирующее самодержавие оказалось не в состоянии понять и оценить значение

реформ Витте, способных предотвратить революционные катаклизмы. Даже

современники отмечали, что появление такого выдающегося деятеля в общественной

жизни, как С. Ю. Витте, создало новую политическую обстановку, новое

политическое положение в стране и при твердой поддержке его действий со стороны

общественных сил, властных структур, Николая II, страна могла бы пойти

действительно другим путем.

Деградирующее самодержавие оказалось не в состоянии понять и оценить значение

реформ Витте, способных предотвратить революционные катаклизмы. Даже

современники отмечали, что появление такого выдающегося деятеля в общественной

жизни, как С. Ю. Витте, создало новую политическую обстановку, новое

политическое положение в стране и при твердой поддержке его действий со стороны

общественных сил, властных структур, Николая II, страна могла бы пойти

действительно другим путем. Однако чаще давалась положительная характеристика и очень высокая

оценка его деятельности. Один из лидеров кадетской партии П. Н. Милюков писал в

своих воспоминаниях о Витте: «Это был редкий русский самородок — со всеми

достоинствами этого типа и с большими его недостатками. Конечно, он стоял

головой выше всей той правящей верхушки, сквозь которую ему приходилось

пробивать свой собственный путь к действию». В исторической литературе имеют

место сравнения великого немецкого канцлера О. Бисмарка с С. Витте. На рубеже

XIX—XX вв., когда решались проблемы модернизации России, ему не находится

равного реформатора. П. Б. Струве, считавший Витте исключительно одаренным

человеком, писал: «В истории русского управления мало фигур можно поставить

рядом с Витте, и одного только человека можно поставить выше его:

Сперанского…» Но Витте не только разрабатывал реформы, но и претворял их в

жизнь. Будучи убежденным монархистом, Витте содействовал буржуазному развитию и

модернизации страны, придав российскому капитализму европейский облик.

Однако чаще давалась положительная характеристика и очень высокая

оценка его деятельности. Один из лидеров кадетской партии П. Н. Милюков писал в

своих воспоминаниях о Витте: «Это был редкий русский самородок — со всеми

достоинствами этого типа и с большими его недостатками. Конечно, он стоял

головой выше всей той правящей верхушки, сквозь которую ему приходилось

пробивать свой собственный путь к действию». В исторической литературе имеют

место сравнения великого немецкого канцлера О. Бисмарка с С. Витте. На рубеже

XIX—XX вв., когда решались проблемы модернизации России, ему не находится

равного реформатора. П. Б. Струве, считавший Витте исключительно одаренным

человеком, писал: «В истории русского управления мало фигур можно поставить

рядом с Витте, и одного только человека можно поставить выше его:

Сперанского…» Но Витте не только разрабатывал реформы, но и претворял их в

жизнь. Будучи убежденным монархистом, Витте содействовал буржуазному развитию и

модернизации страны, придав российскому капитализму европейский облик.

Новая энциклопедия

С. Ю. Витте, когда он был премьер-министром

Витте Сергей Юльевич (1849—1915) — государственный деятель, действительный тайный советник (1899), граф (1905), министр путей сообщений (1892), министр финансов (1892-1903), председатель Комитета министров (1903-1905) и Совета министров (1905-1906).

Сын чиновника; окончил физико-математический факультет Новороссийского университета (1870). Поступил на службу в дирек¬цию Одесской железной дороги, работал кассиром, контролером движения, конторщиком грузовой службы, помощником машиниста, помощником и начальником станции, помощником управляющего по движению и начальника эксплуата¬ции Одесской железной дороги. В годы русско-турецкой войны 1877–1878 отличился организацией перевозки войск к театру военных действий, получил должность начальника эксплуатации, а затем управляющего Юго-Западными железными дорогами (1886). В 1889 назначен директором Департамента железнодорожных дел Министерства финансов; в 1892 — управляющим Министерством путей сообщений; в том же году возглавил Министерство финансов.

В качестве министра финансов Витте способствовал развитию транспортной сети; при нем протяженность железных дорог увеличилась с 29 до 54 тысяч верст; в том числе сооружена Транссибирская железнодорожная магистраль. Он был инициатором введения государственной винной монополии (1894), проведения денежной реформы (1895-1897), вводившей золотое обращение и свободный обмен кредитного рубля на золото. Для осуществления своей промышленной политики и привлечения капиталов в промышленность и банки Витте добился снятия ряда ограничений для иностранных инвестиций в экономику, что облегчалось протекционистским тарифом 1891 и заключением Русско-французского союза 1891-1893. Витте был инициатором открытия новых вузов — политехнических институтов и коммерческих учебных заведений. В 1898 провел реформу торгово-промышленного налогообложения и ввел государственный промысловый налог.

Для осуществления своей промышленной политики и привлечения капиталов в промышленность и банки Витте добился снятия ряда ограничений для иностранных инвестиций в экономику, что облегчалось протекционистским тарифом 1891 и заключением Русско-французского союза 1891-1893. Витте был инициатором открытия новых вузов — политехнических институтов и коммерческих учебных заведений. В 1898 провел реформу торгово-промышленного налогообложения и ввел государственный промысловый налог.

Во внутренней политике С.Ю. Витте придерживался консервативных взглядов и выступал против расширения полномочий земских учреждений. По его инициативе в 1902 года было создано Особое совещание о нуждах сельскохозяйственной промышленности; оно высказалось за переход крестьян от общинного владения землей к подворному, что было использовано П.А. Столыпиным. Во внешней политике при участии Витте были заключены Московский союзный договор с Китаем 1896 и конвенция о строительстве Китайско-Восточной железной дороги в Маньчжурии. Однако он выступал против войны с Японией; это расхождение с позицией Николая II предопределила его отставку в 1903 с поста министра финансов с назначением на пост председателя Комитета министров. После поражения в русско-японской войне 1904-1905 Витте был назначен первым уполномоченным на Портсмутскую мирную конференцию в США. Он пытался свести к минимуму потери России – но по Портсмутскому мирному договору 1905 согласился на уступку южной части о. Сахалин.

Однако он выступал против войны с Японией; это расхождение с позицией Николая II предопределила его отставку в 1903 с поста министра финансов с назначением на пост председателя Комитета министров. После поражения в русско-японской войне 1904-1905 Витте был назначен первым уполномоченным на Портсмутскую мирную конференцию в США. Он пытался свести к минимуму потери России – но по Портсмутскому мирному договору 1905 согласился на уступку южной части о. Сахалин.

В условиях нарастания революции осенью 1905 Витте убеждал царя ввести либо диктатуру, либо конституционную монархию. 9 октября 1905 Витте представил Николаю II записку, в которой указывал на опасность «бессмысленного и беспощадного» бунта. Под его давлением Николай II подписал Манифест 17 октября 1905 и указ о создании Совета министров во главе с самим Витте. Находясь во главе правительства, Витте в борьбе с революцией вводил чрезвычайное положение в охваченных волнениями районах, практику военно-полевых судов, посылал карательные экспедиции в Сибирь, Прибалтику, Польшу, направил войска для подавления вооруженного восстания в Москве. В то же время его правительство составило проект Основных законов Российской империи; в 1906 он добился у французских банкиров займа в 2,25 млрд. франков. Витте был одним из первых российских политиков осознал важность влияния на общественное мнение: он охотно сотрудничал с отечественной и иностранной прессой и подкупал журналистов.

В то же время его правительство составило проект Основных законов Российской империи; в 1906 он добился у французских банкиров займа в 2,25 млрд. франков. Витте был одним из первых российских политиков осознал важность влияния на общественное мнение: он охотно сотрудничал с отечественной и иностранной прессой и подкупал журналистов.

Меры С.Ю. Витте по борьбе с революцией оказались успешными, но для правящей бюрократии его фигура казалась слишком либеральной. В апреле 1906 Витте вынужден был подать прошение об отставке с поста председателя Совета министров. Оставаясь членом Государственного совета, С.Ю. Витте принимал участие в работе его Комитета финансов, председателем которого был до самой смерти. В 1907-1912 он написал воспоминания, которые хранились за границей в сейфе одного из парижских банков. Последние годы жизни С.Ю.Витте провел в Петербурге и за границей. В 1914 он предсказывал крушение самодержавия в случае вступления России в войну. Умер С.Ю. Витте 28 февраля 1915; похоронен в Александро-Невской лавре в Санкт-Петербурге.

Первая жена (1879)— Н.А. Иваненко; вторая (с 1892) — Матильда Нурок (разведенная Лисаневич).

О Витте оставили свои воспоминания председатель Совета министров В.Н. Коковцов, директор департамента полиции МВД А.А. Лопухин, военные министры А.Н. Куропаткин и А.Ф. Редигер, министр иностранных дел А.П. Извольский, член Государственного совета С.Д. Шереметев, московский губернатор В.Ф. Джунковский, сенаторы А.Ф. Кони и Н.С. Таганцев, лидер кадетской партии П.Н. Милюков, экономист Д.А. Лутохин, инженер Л.Н. Любимов, журналист А.Е. Кауфман, дипломат И.Я. Коростовец, управляющий конторой Государственного банка Г.Е. Афанасьев, чиновник Г.М. Ветлугин, американский посланник Э.Д. Уайт, флигель-адъютант С.С. Фабрицкий.

Источники и литература

ВоспоминанияВынужденные разъяснения по поводу отчета Ген.-Ад. Куропаткина о войне с Японией

Конспект лекций о Народном и Государственном хозяйстве, читанных Его Императорскому Высочеству Великому Князю Михаилу Александровичу в 1900-1902 гг.

Принципы железнодорожных тарифов по перевозке грузов

Что такое банковский перевод? Как это работает, безопасность и сборы

Что такое банковский перевод?

Банковский перевод — это электронный перевод средств через сеть, администрируемую банками и агентствами по переводу по всему миру. Электронные переводы включают отправляющую и принимающую организации и требуют информации от стороны, инициирующей перевод, например, имя получателя и номер счета.

Банковские переводы на самом деле не связаны с физическим обменом наличными, а рассчитываются в электронном виде. Их можно отправлять между банками или через небанковскую службу, такую как Western Union.

Key Takeaways

- Банковский перевод облегчает электронные переводы денег через сеть банков или агентств по переводу по всему миру.

- Отправители оплачивают транзакцию в банке-ремитенте и сообщают имя получателя, номер банковского счета и сумму перевода.

- Обработка большинства банковских переводов может занять до двух рабочих дней.

- Международные банковские переводы контролируются Управлением по контролю за иностранными активами, чтобы гарантировать, что деньги не будут переведены террористическим группам или в целях отмывания денег.

- Все переводы проходят через внутреннюю автоматизированную клиринговую палату, прежде чем они будут урегулированы.

Понимание электронных переводов

Банковские переводы, также известные как банковские платежи, позволяют быстро и безопасно перемещать деньги без необходимости обмена наличных. Они позволяют двум сторонам безопасно переводить средства, даже если они находятся в разных (географических) местах. Перевод обычно инициируется из одного банка или финансового учреждения в другой. Вместо наличных денег участвующие учреждения обмениваются информацией о получателе, номере счета банка-получателя и переведенной сумме.

Отправитель оплачивает транзакцию заранее в своем банке. Эта сторона должна предоставить своему банку следующую информацию:

- Имя получателя, адрес, контактный номер, а также любая другая личная информация, необходимая для облегчения транзакции

- Банковская информация получателя, включая номер счета и номер отделения

- Информация о банке-получателе, включая название учреждения, адрес и идентификатор банка (маршрутный номер или код SWIFT)

- Причина перевода

Как только информация будет задокументирована, можно начинать банковский перевод. Фирма-инициатор отправляет сообщение учреждению-получателю с инструкциями по оплате через безопасную систему, такую как Fedwire или SWIFT. Банк получателя получает информацию от банка-инициатора и вносит собственные резервные средства на правильный счет. Затем два банковских учреждения производят оплату после того, как деньги были депонированы.

Фирма-инициатор отправляет сообщение учреждению-получателю с инструкциями по оплате через безопасную систему, такую как Fedwire или SWIFT. Банк получателя получает информацию от банка-инициатора и вносит собственные резервные средства на правильный счет. Затем два банковских учреждения производят оплату после того, как деньги были депонированы.

Банковские переводы — важный инструмент для всех, кому нужно быстро и безопасно отправить деньги, особенно если они не находятся в одном и том же месте. Они также позволяют организациям переводить большие суммы денег. Фирмы действительно ограничивают сумму, которую можно перевести, но эти ограничения, как правило, довольно высоки. Например, одна компания может использовать банковский перевод для оплаты крупной покупки у международного поставщика.

Для небанковских электронных переводов номера банковских счетов не требуются. Одной из популярных небанковских компаний, осуществляющих денежные переводы, является Western Union, чья служба международных денежных переводов доступна более чем в 200 странах.

Типы электронных переводов

Существует два типа банковских переводов: внутренние и международные.

Внутренние телеграфные переводы

Внутренний банковский перевод — это любой тип банковского платежа, который осуществляется между двумя разными банками или учреждениями в одной стране. Отправителям может потребоваться код или номер филиала получателя, если они хотят выполнить транзакцию.

Эти транзакции обычно обрабатываются в тот же день, когда они были инициированы, и могут быть получены в течение нескольких часов. Это связано с тем, что внутренний банковский перевод должен пройти только внутреннюю автоматизированную клиринговую палату (ACH) и может быть доставлен в течение дня.

Международные телеграфные переводы

Международные электронные переводы инициируются в одной стране, а оплачиваются в другой. Отправители должны инициировать международные переводы, даже если они отправляют деньги кому-то в другой стране, у которого есть счет в том же банке. Для этих платежей требуется код маршрутизации или код SWIFT.

Для этих платежей требуется код маршрутизации или код SWIFT.

Эти банковские переводы обычно доставляются в течение двух рабочих дней. Этот дополнительный день необходим, потому что международные переводы должны очищать внутренний ACH, а также его зарубежный эквивалент.

Внутренние банковские переводы могут стоить до 35 долларов США за транзакцию или больше. Международные банковские переводы часто стоят намного дороже. Некоторые принимающие учреждения также взимают комиссию, которая вычитается из общей суммы, полученной их клиентом.

Риски, связанные с банковскими переводами

Банковские переводы, как правило, безопасны и надежны, если вы знаете человека, который их получает. Если вы пользуетесь законной службой банковских переводов, каждое лицо, участвующее в транзакции банковского перевода, должно подтвердить свою личность, чтобы анонимные переводы были невозможны.

Международные электронные переводы из США контролируются Управлением по контролю за иностранными активами, агентством Министерства финансов США. Агентство следит за тем, чтобы деньги, отправленные за границу, не использовались для финансирования террористической деятельности или в целях отмывания денег. Кроме того, перед ними также поставлена задача не допустить, чтобы деньги уходили в страны, на которые распространяются санкции правительства США.

Агентство следит за тем, чтобы деньги, отправленные за границу, не использовались для финансирования террористической деятельности или в целях отмывания денег. Кроме того, перед ними также поставлена задача не допустить, чтобы деньги уходили в страны, на которые распространяются санкции правительства США.

Если агентство подозревает, что какой-либо из этих сценариев верен, банк-отправитель имеет право заморозить средства и остановить проведение электронного перевода.

Электронные переводы могут быть помечены по нескольким причинам, предупреждая должностных лиц о возможных правонарушениях со стороны получателя или отправителя в случае:

- Переводы в страны-убежища

- Переводы невладельцам счетов

- Регулярные переводы без уважительной причины

- Входящие и исходящие переводы на одну и ту же сумму в долларах

Преимущества и недостатки банковских переводов

Банковские переводы предлагают удобный способ отправки денег и оплаты счетов получателю, который использует другой банк. Международные электронные переводы теперь рассчитываются всего за несколько дней, а внутренние электронные переводы часто рассчитываются в тот же день. В отличие от отправленных по почте чеков, они вряд ли потеряются или потеряются по почте. Кроме того, они также надежны: хотя чеки могут возвращаться, банковский перевод может быть инициирован только в том случае, если у отправителя достаточно средств на счету.

Международные электронные переводы теперь рассчитываются всего за несколько дней, а внутренние электронные переводы часто рассчитываются в тот же день. В отличие от отправленных по почте чеков, они вряд ли потеряются или потеряются по почте. Кроме того, они также надежны: хотя чеки могут возвращаться, банковский перевод может быть инициирован только в том случае, если у отправителя достаточно средств на счету.

Однако есть некоторые недостатки. Банки часто взимают фиксированную комиссию за банковские переводы, которая может варьироваться от 15 до 50 долларов. Это может съедать большой процент от суммы перевода, особенно для небольших транзакций. Кроме того, некоторые банки устанавливают лимит на сумму, которую можно перевести за один день.

Более того, развитие финансовых технологий предоставило альтернативы, которые могут быть даже быстрее, чем банковские переводы. Такие инструменты, как PayPal и Venmo, позволяют осуществлять внутренние переводы в очень небольших количествах, даже быстрее, чем банковский перевод, и с более низкой комиссией (или вообще без нее).

Плюсы и минусы банковских переводов

Минусы

Банковские сборы делают перевод некоторых сумм нецелесообразным.

Банки могут устанавливать ограничение на максимальную сумму перевода.

Альтернативные способы оплаты могут быть даже быстрее и дешевле, чем банковские переводы.

Другие варианты электронных переводов

До развития компьютерных сетей основной альтернативой телеграфным переводам была отправка по почте физического чека или денежного перевода. Это имело очевидные недостатки, поскольку иногда почта могла теряться или задерживаться в пути. Хотя также можно платить кредитом и дебетом по телефону, этот метод был уязвим для кражи кредитной карты.

Если деньги не нужны немедленно, также можно отправлять платежи через Автоматическую клиринговую палату или ACH, электронную сеть, управляемую Национальной ассоциацией автоматических клиринговых палат. Поскольку они часто объединяются, переводы ACH часто используются для оплаты счетов, расчета заработной платы или возврата налогов, но их также можно использовать для разовых транзакций.

Поскольку они часто объединяются, переводы ACH часто используются для оплаты счетов, расчета заработной платы или возврата налогов, но их также можно использовать для разовых транзакций.

После широкого использования Интернета инновации в финансовых технологиях создали новые способы отправки денег. Одноранговые финансовые сервисы, такие как Venmo, Zelle, Square и PayPal, обеспечивают быстрый и удобный способ отправки денег с небольшой или нулевой комиссией. Более того, для этого им не требуется никакой банковской информации о получателе.

Как осуществляется банковский перевод?

Электронный перевод чаще всего используется для перевода средств из одного банка или финансового учреждения в другой. При проведении банковского перевода физические деньги не передаются между банками или финансовыми учреждениями. Вместо этого между банковскими учреждениями передается информация о получателе, номере счета банка-получателя и переведенной сумме.

Отправитель сначала оплачивает транзакцию авансом в своем банке. Банк-отправитель отправляет сообщение в банк получателя с инструкциями по оплате через безопасную систему, такую как Fedwire или SWIFT. Банк получателя получает всю необходимую информацию от банка-инициатора и вносит собственные резервные средства на правильный счет.

Банк-отправитель отправляет сообщение в банк получателя с инструкциями по оплате через безопасную систему, такую как Fedwire или SWIFT. Банк получателя получает всю необходимую информацию от банка-инициатора и вносит собственные резервные средства на правильный счет.

После этого два банковских учреждения производят расчет платежа (после того, как деньги уже были депонированы).

Каковы преимущества банковских переводов?

Электронные переводы позволяют осуществлять индивидуализированную передачу средств от физических или юридических лиц другим лицам, сохраняя при этом эффективность, связанную с быстрым и безопасным перемещением денег. Отправитель может быстро инициировать банковский перевод, а получатель может немедленно получить доступ к средствам, поскольку обычно деньги не удерживаются банком. Банковские переводы также позволяют людям из разных мест безопасно переводить деньги в места и финансовые учреждения по всему миру.

Насколько безопасны банковские переводы?

Электронный перевод, как правило, безопасен и надежен, если вы знаете получателя. Законный сервис будет проверять личность каждого лица, участвующего в транзакции, чтобы анонимные переводы были невозможны.

Законный сервис будет проверять личность каждого лица, участвующего в транзакции, чтобы анонимные переводы были невозможны.

Международные электронные переводы из США контролируются Управлением по контролю за иностранными активами, агентством Министерства финансов США. Это агентство следит за тем, чтобы деньги, отправляемые за границу, не использовались для финансирования террористической деятельности или в целях отмывания денег. Им также поручено не допустить, чтобы деньги уходили в страны, на которые распространяются санкции правительства США.

Сколько времени занимает телеграфный перевод?

Внутренние банковские переводы в Соединенных Штатах могут занимать до трех дней, но обычно они выполняются намного быстрее, особенно если отправитель и получатель используют одно и то же банковское учреждение. Международные переводы могут занять до пяти рабочих дней. Тем не менее, человеческий фактор и другие факторы могут иногда вызывать задержки, в крайних случаях до трех недель.

Практический результат

Банковские переводы позволяют отправлять деньги по электронной сети между разными банками. Банковские переводы — это относительно безболезненный способ отправки крупных транзакций, как внутренних, так и международных. Тем не менее, за это взимается плата, и для очистки проводов может потребоваться некоторое время.

Счет электронного перевода (ETA)

По

Юлия Каган

Полная биография

Юлия Каган пишет о личных финансах более 25 лет, а для Investopedia — с 2014 года. Бывший редактор Consumer Reports , она является экспертом в области кредитов и долгов, пенсионного планирования, домовладения, вопросов занятости, и страхование. Она окончила Брин-Мор-колледж (бакалавр истории) и имеет степень магистра искусств в области документальной литературы в Беннингтон-колледже.

Узнайте о нашем редакционная политика

Обновлено 31 января 2021 г.

Рассмотрено

Чарльз Поттерс

Рассмотрено Чарльз Поттерс

Полная биография

Чарльз является признанным на национальном уровне специалистом по рынкам капитала и педагогом с более чем 30-летним опытом разработки углубленных программ обучения для начинающих финансовых специалистов. Чарльз преподавал в ряде учреждений, включая Goldman Sachs, Morgan Stanley, Societe Generale и многих других.

Узнайте о нашем Совет по финансовому обзору

Что такое счет электронного перевода (ETA)?

Счет электронного перевода (ETA) — это банковский счет для получателей федеральных платежей, у которых нет текущих или сберегательных счетов. ETA представляют собой альтернативу получению федеральных платежей в виде чеков социального обеспечения, SSI и Пенсионного совета железных дорог.

ETA также доступны для выхода на пенсию Управления кадров (OPM), пособий ветеранам, DOL / черного легкого, а также заработной платы гражданских или военных. ETA позволяет получателю получить свой федеральный перевод в виде прямого депозита. Прямой депозит считается более быстрым, удобным и безопасным, чем получение платежа чеком.

ETA позволяет получателю получить свой федеральный перевод в виде прямого депозита. Прямой депозит считается более быстрым, удобным и безопасным, чем получение платежа чеком.

По закону все федеральные платежи должны производиться через прямой депозит. ETA предоставляют получателям федеральных платежей возможность соблюдать этот закон без сберегательного или расчетного счета. Те, кто не может или не хочет использовать счет для электронных переводов (ETA), могут выбрать получение федеральных платежей на предоплаченную дебетовую карту Direct Express.

Key Takeaways

- Счет для электронных переводов (ETA) — это банковский счет для получателей федеральных платежей, у которых нет текущих или сберегательных счетов.

- В зависимости от условий счета деньги могут быть сняты со счета в кассе, в банкомате или посредством покупок по дебетовой карте.

- ETA не поддерживают выписку чеков, дебетование Автоматизированной клиринговой палаты (ACH) или регулярные платежи по счетам.

Понимание счетов электронных переводов (ETA)

Счета электронных переводов (ETA) застрахованы на федеральном уровне. Их можно получить через банки, сберегательно-кредитные и кредитные союзы, зарегистрированные в Казначействе США в качестве поставщиков ETA. В зависимости от условий счета деньги могут быть сняты со счета через кассу, в банкомате или посредством покупок по дебетовой карте. Однако вывести средства с ETA, выписав чек, невозможно.

ETA не является текущим счетом, поэтому вы не можете использовать его для выписки чеков.

Инвестиционные компании, страховые компании и компании по обналичиванию чеков не могут предлагать ETA. Только финансовые учреждения, застрахованные на федеральном уровне, такие как банки и кредитные союзы, могут предоставлять ETA. Более того, финансовые учреждения, застрахованные на федеральном уровне, не обязаны предлагать ETA.

Если предлагается ETA, все лица могут открыть ETA независимо от кредитной истории, если они ранее не злоупотребляли учетной записью ETA.